Globaler Markt für 3D-Drucker nach Typ (Metalldruck, Kunststoffdruck und Verbunddruck), nach Anwendung (Industrie, Luft- und Raumfahrt und Militär, Gesundheitswesen, Konsumgüter und Automobil).

- Veröffentlichungsdatum: Mai 2022

- Berichts-ID: 11969

- Seitenzahl: 328

- Format:

- keyboard_arrow_up

3D-Druck Marktübersicht:

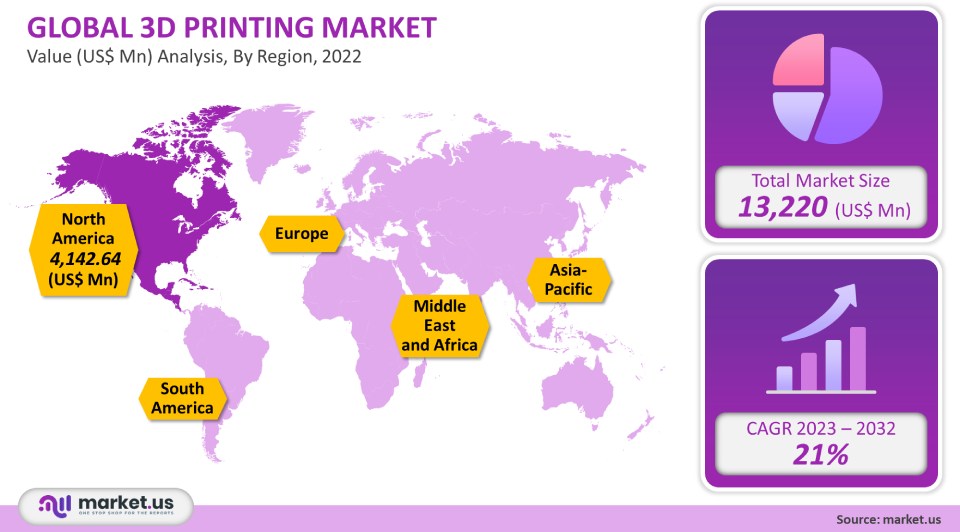

Es wird erwartet, dass der Markt für 3D-Drucker rund wert ist USD 17,940 Mio. von 2031 von USD 13,220 Mio. im Jahr 2021, wächst um a CAGR von 21% von 2021 zu 2031.

Weltweit wurden 3 Millionen Einheiten von 2.3D-Druckern ausgeliefert. Bis 2032 soll die Zahl der Sendungen auf 22 Millionen steigen. Dieser Markt wird aufgrund der aggressiven Forschung und Entwicklung in der 3D-Druckindustrie und der wachsenden Nachfrage nach Prototyping-Anwendungen in verschiedenen Branchen, darunter Gesundheitswesen, Luft- und Raumfahrt, Verteidigung und Automobil, weiter wachsen. Der 3D-Druckmarkt wird in verschiedenen Branchen genutzt, um Produkte nach Bedarf zu gestalten. Das 3D-Drucksystem hat viele Vorteile in der Gesundheitsbranche. Dieser Marktbericht gibt einen Überblick über das Wachstum, die Größe und andere Schlüsselfaktoren des 3D-Druckmarktes.

Umfang des globalen 3D-Druck marktes:

Analyse des Druckertyps

Das größte Segment des Marktes, die Industriedrucker Segment, machte im Jahr 71.01 über 2021 % des weltweiten Umsatzes aus. Der Druckertyp unterteilt die Branche in weitere Untersegmente in Desktop- und industrielle 3D-Drucker. Ein großer Prozentsatz industrieller 3D-Drucker ist auf die weit verbreitete Einführung von Industriedruckern in Schwerindustrien wie Elektronik, Verteidigung und Luft- und Raumfahrt sowie im Gesundheitswesen zurückzuführen. Dies sind die beliebtesten industriellen Anwendungen in diesen Branchen.

Der wachsende Industriesektor macht sich den Marktanteil von 3D-Druckprojekten für Prototyping und Design zu eigen. Im Prognosezeitraum wird der Industriedruckermarkt weiterhin dominieren. Desktop-3D-Drucker wurden zunächst nur von Bastlern und kleinen Unternehmen verwendet. Sie werden jetzt mehr für Haushalts- und Haushaltszwecke verwendet. Desktop-Drucker werden auch im Bildungssektor (Schulen, Universitäten und Bildungsinstitute) für Forschung und technische Ausbildung eingesetzt.

Viele kleine Unternehmen verwenden jetzt Desktop-Drucker, um ihre Geschäftsabläufe zu diversifizieren und 3D-Druck anzubieten. Das Konzept der „Fab Shops“ wird in den USA immer beliebter. Diese Fab Shops ermöglichen es Kunden, 3D-gedruckte Teile und Komponenten nach Bedarf zu bestellen. Im Prognosezeitraum wird die Nachfrage nach Desktop-Druckern deutlich steigen.

Technologieanalyse

Die Stereolithographie machte im Jahr 8.3 über 2021 % des weltweiten Umsatzes aus. Die technologiebasierte Segmentierung erfolgte in Stereolithographie (FDM), Fuse Deposition Modeling (DMLS), Select Laser Sintering (SLS) und Laser Metal Deposition (EBM) sowie digital Lichtverarbeitung, Herstellung laminierter Objekte (LOM) und andere Segmente.

Die Stereolithographie ist eine der ältesten Drucktechniken. Die Stereolithographie-Technologie ist wegen ihrer einfachen Bedienung und ihrer Vorteile beliebt. Technologische Fortschritte und aggressive Forschung und Entwicklung durch Branchenexperten und Forscher haben jedoch neue Möglichkeiten für andere zuverlässige und effiziente Technologien eröffnet.

Fused Deposition Modeling (FDM), das in vielen 3DP-Prozessen weit verbreitet ist, machte 2021 einen erheblichen Umsatzanteil aus. DLP-, EBM- und Inkjet-Drucksegmente werden eine zunehmende Akzeptanz erfahren, da diese Technologien in spezialisierten additiven Fertigungsprozessen eingesetzt werden können. Diese Technologien könnten aufgrund der wachsenden Nachfrage aus der Luft- und Raumfahrt, der Verteidigung, dem Gesundheitswesen, der Automobilindustrie und anderen Branchen übernommen werden.Softwareanalyse

Designsoftware dominierte den Markt und machte im Jahr 32.5 über 2021 % des weltweiten Umsatzes aus. Es wird erwartet, dass der Markt im Prognosezeitraum dominant bleiben wird. Die 3DP-Branche kann in vier Segmente unterteilt werden: Designsoftware (Inspektionssoftware), Druckersoftware (Druckersoftware) und Scansoftware. Software zum Entwerfen der zu druckenden Objekte, die als Designsoftware bezeichnet wird. Dies gilt insbesondere für die Bereiche Luft- und Raumfahrt, Verteidigung und Bauwesen sowie für Ingenieursbranchen. Die Software verbindet die zu druckenden Objekte und die Hardware des Druckers.

Aufgrund der zunehmenden Popularität des Scannens von Objekten und des Speicherns von Scans wird Scansoftware weiterhin gefragt sein. Das Segment der Scansoftware wird voraussichtlich wachsen, da es in der Lage ist, gescannte Bilder von Objekten unabhängig von ihren Abmessungen zu speichern und dreidimensionales Drucken zu ermöglichen. Aufgrund der zunehmenden Einführung von Scannern wird das Segment Scansoftware von 3 bis 22.1 eine CAGR von 2023 % verzeichnen. Es wird erwartet, dass es in diesem Prognosezeitraum erhebliche Einnahmen generieren wird.

Anwendungsanalyse

Prototyping dominierte den Markt und machte im Jahr 53.2 über 2021 % des weltweiten Umsatzes aus. Die Branche kann nach Anwendung weiter in Werkzeugbau, Prototyping und Funktionsteile unterteilt werden. Dies ist auf die weit verbreitete Einführung von Prototyping in mehreren Branchenvertikalen zurückzuführen. Prototyping wird von der Luft- und Raumfahrt-, Verteidigungs- und Automobilindustrie verwendet, um Komponenten und Teile präzise zu entwerfen und zu entwickeln.

Hersteller können Prototyping nutzen, um qualitativ hochwertige Produkte zu entwickeln und ihre Genauigkeit zu verbessern. Das Prototyping wird den Markt im Prognosezeitraum weiterhin dominieren. Funktionsteile sind kleinere Gelenke und andere Verbindungskomponenten aus Metall. Bei der Konstruktion von Maschinen und Anlagen ist es entscheidend, diese Funktionsteile genau und genau zu dimensionieren. Im Einklang mit der steigenden Nachfrage nach Design und Konstruktion von Funktionsteilen wird das Segment der Funktionsteile zwischen 22.2 und 2023 mit einer signifikanten CAGR (2032 %) wachsen.

Кеу Маrкеt Ѕеgmеnts:

Im Folgenden sind einige der Marktsegmente aus dieser Branche aufgeführt.

Nach Druckertyp

- Industrieller 3D-Drucker

- Desktop-Drucker 3D

Durch die Technologie

- Modellierung der Sicherungsablagerung

- Stereolithographie

- Selektives Lasersintern

- Mit Tintenstrahl drucken

- Direktes Metall-Lasersintern

- Elektronenstrahlschmelzen

- Polyjet-Druck

- Digitale Lichtverarbeitung

- Lasermetallabscheidung

- Herstellung laminierter Objekte

- Andere Technologien

Von Software

- Scan-Software

- Design Software

- Druckersoftware

- Inspektionssoftware

Nach Anwendung

- Prototyping

- Funktionsteile

- Werkzeugbau

Marktdynamik:

3D-Druck wird häufig in industriellen Anwendungen eingesetzt. Es wird allgemein als additive Fertigung (AM) bezeichnet. Mit Hilfe von Software ist die additive Fertigung ein Prozess, bei dem Material Schicht für Schicht hinzugefügt wird, um ein Objekt zu erstellen. Aus den verfügbaren Technologien wird die passende 3D-Drucktechnologie für die Prozessumsetzung ausgewählt. Dieser letzte Schritt besteht darin, den Prozess je nach Bedarf in verschiedenen Branchen einzusetzen.

Installationsservices werden zusammen mit Beratung und Unterstützung angeboten. Alle Aspekte des Urheberrechts, der Lizenzierung und der Patentierung werden behandelt. Hersteller können den 3D-Druck für Prototyping, Strukturdesign, Endprodukte, Modellierung, Time-to-Market und andere Aspekte nutzen. Hersteller können jetzt qualitativ hochwertigere Produkte zu niedrigeren Preisen anbieten, da ihre Produktionskosten erheblich gesunken sind. Diese Vorteile werden in den nächsten Jahren zu einer größeren Nachfrage nach 3D-Druckern führen.Missverständnisse behindern die Einführung der additiven Fertigung in Bezug auf das Prototyping, die kleine und mittlere Hersteller haben. Designunternehmen, insbesondere kleine und mittelständische Unternehmen, denken darüber nach, bevor sie in das Prototyping als verantwortungsbewusste Investitionen investieren. Sie wollen den Nutzen und die Vorteile des Prototypings nicht vollständig verstehen. Diese Unternehmen glauben, dass das Prototyping ein teurer Schritt vor der Fertigung ist. Das Prototyping wird als kostspielige Phase vor der Herstellung von Produkten angesehen. Diese Wahrnehmung, kombiniert mit einem Mangel an technischem Wissen und einem Mangel an Standardprozesskontrollen, wird wahrscheinlich das Marktwachstum behindern.

Die Weltwirtschaft wurde von der COVID-19-Pandemie stark in Mitleidenschaft gezogen. In Bezug auf die COVID-19-Fälle waren die am stärksten betroffenen Regionen der asiatisch-pazifische Raum und Europa. In den USA spitzte sich die Lage weiter zu. Die rasche Ausbreitung des Virus veranlasste die Regierungen, die totale Abriegelung wichtiger Städte anzuordnen. Der totale Lockdown wirkte sich auf die Produktion von 3D-Druckerherstellern aus. Dies war auf den Arbeitskräftemangel und die Unterbrechung der Logistik und der Lieferketten im ganzen Land zurückzuführen. Das Marktwachstum wurde durch den Stopp der 3D-Druckproduktion im ersten und zweiten Quartal 2020 beeinträchtigt. Jetzt wird die Nachfrage nach dem 3D-Druckermarkt im Prognosezeitraum zunehmen.

Regionale Analyse

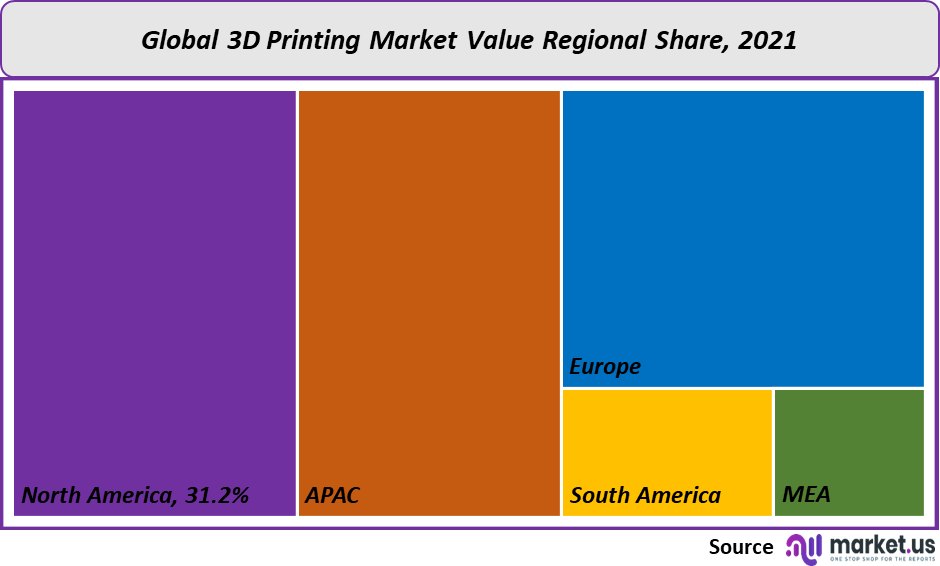

Nordamerika dominierte den Markt und machte im Jahr 31.2 über 2021 % des weltweiten Umsatzes aus. Dies ist auf die weit verbreitete Einführung von Sektoren der additiven Fertigung in der Region zurückzuführen. Nordamerikanische Länder wie Kanada und die USA waren frühe Anwender verschiedener additiver Fertigungstechnologien. Europa ist die geografisch bevölkerungsreichste Region. Viele Akteure der additiven Fertigungsindustrie sind dort ansässig. Sie verfügen über fundiertes technisches Wissen über additive Fertigungsverfahren. Der europäische Markt war im Jahr 2021 der zweitgrößte regionale Markt. Im Jahr 2022 ist die Nachfrage nach der Marktgröße für 3D-Druckdienste in Nordamerika stärker gestiegen als in anderen Ländern.

Der asiatisch-pazifische Raum wird im Prognosezeitraum voraussichtlich mit der höchsten CAGR-Rate wachsen. Die schnelle Einführung von AM im asiatisch-pazifischen Raum ist auf Verbesserungen und Upgrades in der Fertigungsindustrie der Region zurückzuführen. Der asiatisch-pazifische Raum entwickelt sich zu einem Drehkreuz für das Gesundheitswesen und die Automobilherstellung. Die Hochburg der Elektronikproduktion in der Region und die rasche Urbanisierung tragen zur wachsenden Nachfrage nach 3-D-Druck bei.

Wichtige Regionen und Länder, die im Bericht behandelt werden:

Der 3D-Druckmarkt ist in die folgenden fünf Hauptregionen unterteilt:

- Nordamerika

- US

- Kanada

- México

- Europa

- Deutschland

- UK

- Frankreich

- Italien

- Russland

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Südkorea

- India

- Rest von Asien-Pazifik

- Südamerika

- Brasil

- Argentina

- Rest von Südamerika

- MEA

- GCC

- Südafrika

- Israel

- Übriges MEA

Analyse von Marktanteilen und Hauptakteuren:

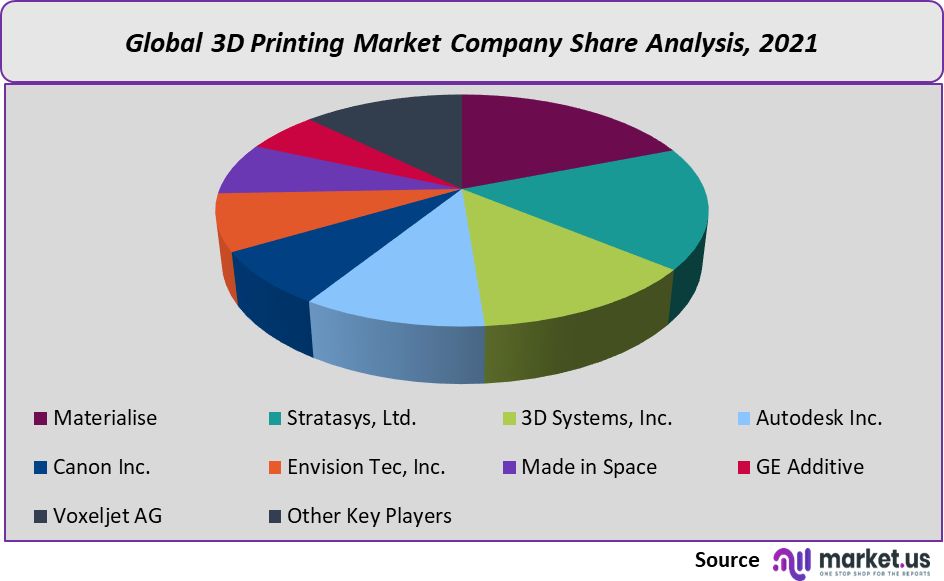

Die Marktteilnehmer verbessern die 3D-Drucktechnologie ständig als Reaktion auf die wachsende Nachfrage aus der Luft- und Raumfahrt, der Verteidigung, dem Gesundheitswesen und anderen Branchen für die Fertigung. Wichtige Akteure erkennen das Potenzial für die Unternehmenstransformation durch die Einbeziehung der additiven Fertigung in neue Produktentwicklungsprozesse.

Stratasys Ltd. ist ein Marktführer im Prototypenbau und nutzt nun die Flexibilität, die der 3D-Druck bietet, um die gesamte Wertschöpfungskette der Fertigung zu verbessern. Die innovativen 3D-Drucker des Unternehmens verfügen über Fused-Deposition-Modeling- und Selective-Absorption-Fusion-Technologie. Dadurch können sie mithilfe der additiven Fertigung schnell und wirtschaftlich große Teile für den Endverbrauch herstellen. Einige Hauptakteure aus dieser Branche sind unten aufgeführt.

Market Кеу Рlауеѕ:

Im Folgenden sind die Branchenakteure auf dem 3D-Druckmarkt aufgeführt.

- Materialisieren

- Stratasys, Ltd.

- 3D-Systeme, Inc.

- Autodesk Inc.

- Canon Inc.

- Envision Tec, Inc.

- Im Weltraum gemacht

- GE Additiv

- Voxeljet AG

- Andere Schlüsselspieler

Für die Marktforschungsstudie 3D-Drucker wurden die folgenden Jahre zur Schätzung der Marktgröße berücksichtigt:

Attribut Berichtdetails Historische Jahre

2016-2020

Basisjahr

2021

Geschätztes Jahr

2022

Kurzfristiges Projektionsjahr

2028

Voraussichtliches Jahr

2023

Langfristiges Projektionsjahr

2032

Berichterstattung

Wettbewerbslandschaft, Umsatzanalyse, Unternehmensanteilsanalyse, Herstelleranalyse, Volumen nach Herstellern, Schlüsselsegmente, Schlüsselunternehmensanalyse, Markttrends, Vertriebskanal, Marktdynamik, COVID-19-Auswirkungsanalyse, Strategie für bestehende Akteure, um einen maximalen Marktanteil zu erreichen, und mehr.

Regionaler Geltungsbereich

Nordamerika, Europa, Asien-Pazifik, Südamerika, Naher Osten und Afrika

Länderbereich

USA, Kanada und Mexiko, Deutschland, Frankreich, Großbritannien, Russland und Italien, China, Japan, Korea, Indien und Südostasien, Brasilien, Argentinien, Kolumbien usw. Saudi-Arabien, Vereinigte Arabische Emirate, Ägypten, Nigeria und Südafrika

Markt für 3D-DruckerVeröffentlichungsdatum: Mai 2022add_shopping_cartJETZT KAUFEN get_appBeispiel downloaden

Markt für 3D-DruckerVeröffentlichungsdatum: Mai 2022add_shopping_cartJETZT KAUFEN get_appBeispiel downloaden - 3D-Systeme

- Stellen Sie sich TEC vor

- ExOne

- Stratasys Ltd. Firmenprofil

- EOS

- Matsuura-Maschinen

- Shaanxi Hengtong Intelligente Maschine

- Ultimaker

- EinstellungenEinstellungen

Unsere Kunden

- 11969

- Mai 2022

-

US $ 5,999US $ 2,999

-

US $ 7,999US $ 3,499

-

US $ 12,999US $ 4,499

|

Einzelnutzer

$5,999

$2,999

USD / pro Einheit

sparen 50% |

Mehrfachbenutzer

$7,999

$3,499

USD / pro Einheit

sparen 55% |

Unternehmensbenutzer

$12,999

$4,499

USD / pro Einheit

sparen 65% | |

|---|---|---|---|

| e-Zugang | |||

| Bibliothekszugriff melden | |||

| Datensatz (Excel) | |||

| Zugriff auf die Unternehmensprofilbibliothek | |||

| Interaktives Dashboard | |||

| Kostenlose Anpassung | Nein | bis 10 Std. Arbeit | bis 30 Std. Arbeit |

| Zugänglichkeit | 1 Benutzer | 2-5 Benutzer | Unbegrenzte |

| Analystenunterstützung | bis zu 20 Stunden | bis zu 40 Stunden | bis zu 50 Stunden |

| Vorteile | Bis zu 20 % Rabatt beim nächsten Einkauf | Bis zu 25 % Rabatt beim nächsten Einkauf | Bis zu 30 % Rabatt beim nächsten Einkauf |

| Jetzt kaufen (2,999 $) | Jetzt kaufen (3,499 $) | Jetzt kaufen (4,499 $) |