Mercado global de financiación islámica por tipo (activos bancarios, sukuk en circulación, activos de fondos islámicos y contribuciones de takaful), por aplicación (individual, comercial, gubernamental e internacional), por región y empresas clave: perspectiva del segmento industrial, evaluación del mercado, Escenario de competencia, tendencias y pronóstico 2022-2031

- Fecha de Publicación: Diciembre 2021

- Identificación del informe: 65009

- Número de páginas: 206

- Formato:

- keyboard_arrow_up

Introducción al mercado de financiación islámica

Las finanzas islámicas se refieren a las actividades financieras que deben cumplir con la Sharia (Ley Islámica). El concepto también puede referirse a inversiones que están permitidas bajo la ley Sharia. Las prácticas comunes de las finanzas y la banca islámicas surgieron con la fundación del Islam. Sin embargo, el establecimiento de las finanzas islámicas formales sólo se produjo en el 20th siglo. Hoy en día, el sector financiero islámico crece entre un 15 % y un 25 % al año, mientras que las instituciones financieras islámicas supervisan más de 2 billones de dólares. La principal diferencia entre las finanzas convencionales y las finanzas islámicas es que algunas de las prácticas y principios que se utilizan en las finanzas convencionales están estrictamente prohibidos por la ley Sharia.

Se suele considerar que la banca islámica tiene dos ventajas sobre la banca convencional. La primera es la percepción de que los bancos islámicos están sujetos a un estándar moral más alto. No asumirán cantidades irresponsables de riesgo ni pagarán bonos inflados a sus principales banqueros. La segunda es que las ganancias provienen de activos identificables, no de combinaciones opacas de derivados y valores. Como los bancos islámicos no pueden ganar dinero a través de intereses, se basan en vínculos con activos tangibles, como bienes raíces y acciones, cobrando 'alquiler' en lugar de intereses.

Principios de las finanzas islámicas:

- Pagar o cobrar un interés

- No invertir en negocios involucrados en actividades prohibidas

- Especulación (maisir)

- Incertidumbre y riesgo (gharar)

- Finalidad material de la transacción

- Reparto de ganancias/pérdidas

Tipos de acuerdos de financiación

- Sociedad de reparto de pérdidas y ganancias (mudarabah)

- Empresa conjunta de reparto de pérdidas y ganancias (musharakah)

- Arrendamiento (Ijarah)

Segmentación detallada–

El mercado global de finanzas islámicas está segmentado sobre la base de Finanzas Sectores y regiones. A continuación se representa una descripción segmentada detallada:

Basado en Sectores Financieros:

- Banca islámica

- Seguro islámico: Takaful

- Bonos islámicos 'Sukuk'

- Otras instituciones financieras islámicas (OIFI)

- Fondos Islámicos

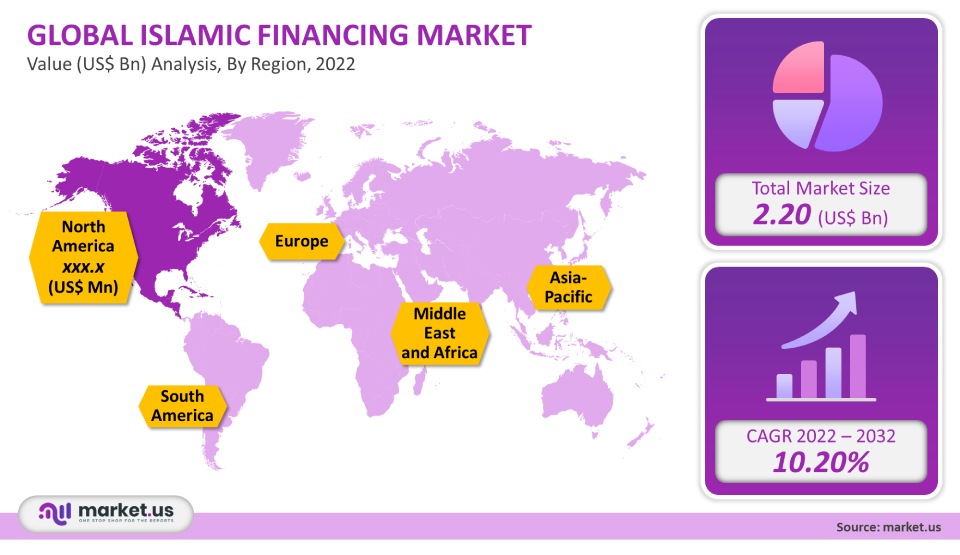

Basado en la región:

- Norteamérica

- Europa

- Asia-Pacífico

- América del Sur

- Oriente Medio y África

Dinámica del mercado–

El mercado financiero islámico mundial está creciendo a un ritmo acelerado, debido a las fuertes inversiones en los sectores Halal, la infraestructura y los bonos Sukuk, especialmente a través de modos electrónicos relacionados con productos y servicios. Los factores que impulsan el crecimiento económico del mercado financiero islámico están dirigiendo las inversiones hacia amplias oportunidades de crecimiento en sectores islámicos prometedores.

Con el rápido crecimiento de la popularidad de la banca móvil, particularmente entre los jóvenes, según la Encuesta de consumidores de banca digital de 2018 de PwC, ha surgido un número creciente de bancos exclusivamente digitales o disruptivos sin sucursales físicas. Los bancos islámicos también se están poniendo al día con esta tendencia, con el lanzamiento de subsidiarias exclusivamente digitales, como Meem de Gulf International Bank en Bahrein y Arabia Saudita, y Albaraka Trks Insha en Alemania y otros países europeos con comunidades musulmanas importantes.

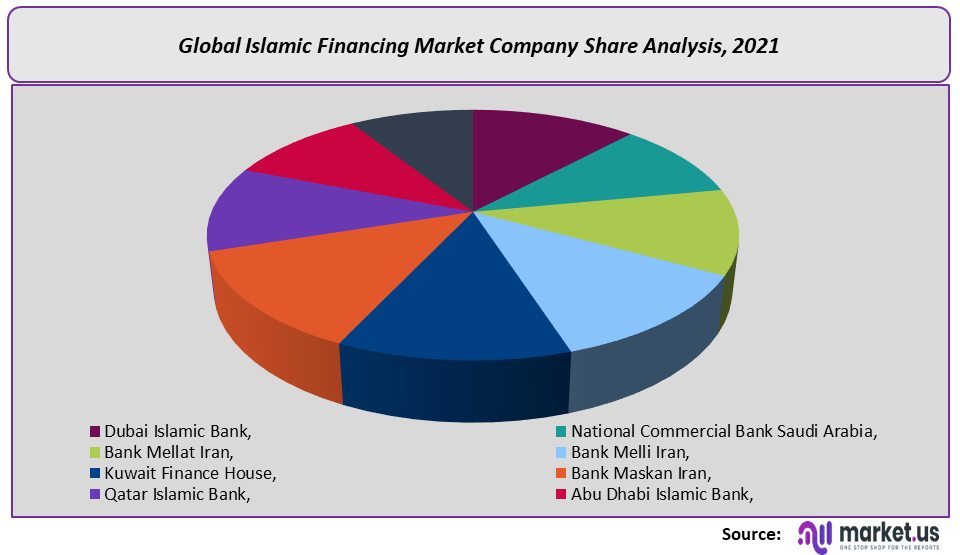

Panorama competitivo –

El mercado financiero islámico global es relativamente competitivo, con la presencia de un número moderado de actores locales y globales como

- Dubai Islamic Bank

- Banco Comercial Nacional de Arabia Saudita

- Banco Mellat Irán

- Banco Melli Irán

- Casa de Finanzas de Kuwait

- Banco Maskan Irán

- Banco Islámico de Qatar

- Abu Dhabi Islamic Bank

- Puede Banco Islámico

- el Banco Islámico CIMB.

Desarrollos clave –

A principios de 2020 se lanzaron dos bancos retadores que cumplen con la Shariah en el Reino Unido: Rizq y Niyah, solo para dispositivos móviles. Cuatro bancos digitales más están actualmente en proyecto, con sede en el Reino Unido, Malasia y Kenia. El asesor de Halal Robo Wahed Invest y la plataforma de comercio de oro recientemente lanzada Minted establecieron bancos digitales que cumplen con la Shariah en el primer trimestre de 1.

El banco islámico de Dubái cerró con éxito una emisión de Sukuk por valor de 1 millones de dólares estadounidenses en junio de 2020 que originalmente se había previsto como una emisión de 750 millones de dólares estadounidenses durante el primer trimestre, pero que se pospuso debido a las condiciones desfavorables del mercado provocadas por la pandemia.

Para el estudio de investigación de Mercado de financiación islámica, se han considerado los siguientes años para estimar el tamaño del mercado:

Atributo Detalles del informe Años historicos

2016 - 2020

Año base

2021

Año estimado

2022

Año de proyección a corto plazo

2028

Año Proyectado

2023

Año de proyección a largo plazo

2032

Informe de cobertura

Panorama competitivo, análisis de ingresos, análisis de participación de la empresa, análisis de fabricantes, volumen por fabricantes, segmentos clave, análisis de empresas clave, tendencias del mercado, canal de distribución, dinámica del mercado, análisis de impacto de COVID-19, estrategia para que los jugadores existentes obtengan la máxima participación de mercado y más.

Alcance regional

América del Norte, Europa, Asia-Pacífico, América del Sur, Medio Oriente y África

Alcance del país

Estados Unidos, Canadá y México, Alemania, Francia, Reino Unido, Rusia e Italia, China, Japón, Corea, India y Sudeste Asiático, Brasil, Argentina, Colombia, etc. Arabia Saudita, Emiratos Árabes Unidos, Egipto, Nigeria y Sudáfrica

Mercado de financiación islámicaFecha de publicación: diciembre de 2021add_shopping_cartCOMPRAR AHORA get_appDescargar muestra

Mercado de financiación islámicaFecha de publicación: diciembre de 2021add_shopping_cartCOMPRAR AHORA get_appDescargar muestra - banco islámico de dubai,

- banco comercial nacional arabia saudita,

- Banco Mellat Irán,

- Banco Melli Irán,

- Casa de Finanzas de Kuwait,

- Banco Maskan Irán,

- banco islámico de qatar,

- banco islámico de abu dhabi,

- mayo banco islámico,

- el Banco Islámico CIMB.

- ajustesAjustes

Nuestros clientes

- 65009

- Diciembre 2021

-

US $ 5,999US $ 2,999

-

US $ 7,999US $ 3,499

-

US $ 12,999US $ 4,499

|

Usuario unico

$5,999

$2,999

USD / por unidad

Ahorra un 50% |

Multi usuario

$7,999

$3,499

USD / por unidad

Ahorra un 55% |

Usuario Corporativo

$12,999

$4,499

USD / por unidad

Ahorra un 65% | |

|---|---|---|---|

| e-acceso | |||

| Acceso a la biblioteca de informes | |||

| Conjunto de datos (Excel) | |||

| Imprimir | |||

| Acceso a la biblioteca de perfiles de empresa | |||

| Tablero interactivo | |||

| Personalización gratuita | No | hasta 10 horas de trabajo | hasta 30 horas de trabajo |

| Accesibilidad | 1 usuario | 2-5 Usuario | Ilimitada |

| Soporte de analistas | hasta 20 horas | hasta 40 horas | hasta 50 horas |

| Beneficio | Hasta un 20% de descuento en la próxima compra | Hasta un 25% de descuento en la próxima compra | Hasta un 30% de descuento en la próxima compra |

| Compre ahora ($ 2,999) | Compre ahora ($ 3,499) | Compre ahora ($ 4,499) |