Mercato globale della gestione degli allarmi clinici per prodotto (sistemi di chiamata infermieristica, monitor fisiologici e altri), per componente (soluzioni, servizi), per uso finale (ospedali e cliniche, impostazioni di assistenza domiciliare e altri), per regione e aziende - Settore Prospettive di segmento, valutazione del mercato, scenario della concorrenza, tendenze e previsioni 2022-2032

- Data di pubblicazione: Nov 2021

- ID rapporto: 19611

- Numero di pagine: 382

- Formato:

- keyboard_arrow_up

Panoramica del mercato Gestione degli allarmi clinici:

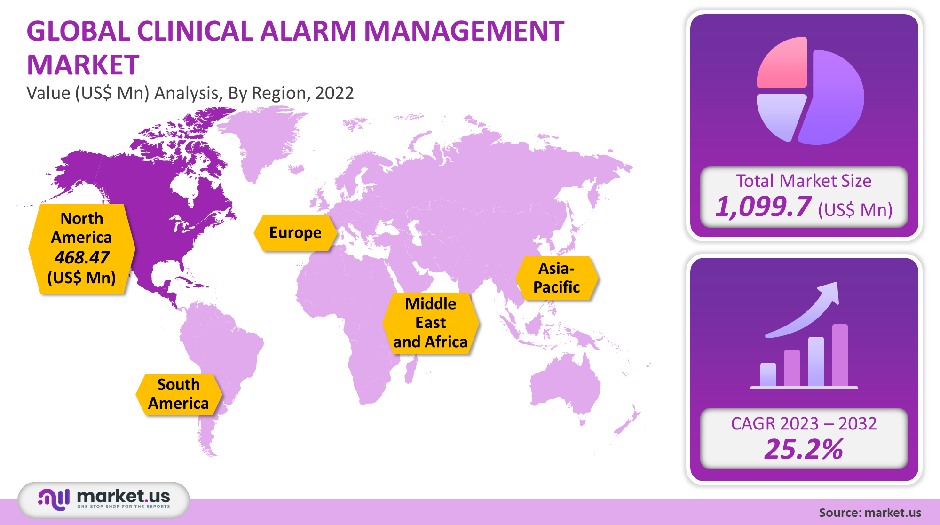

Il mercato globale per la gestione degli allarmi clinici valeva USD 1,099.7 milioni nel 2021. Si prevede che questo mercato crescerà a un CAGR di 25.2% tra 2023 e 2032.

Si prevede che il mercato crescerà a causa della crescente stanchezza degli allarmi e dell'aumento dei costi. La crescita del mercato sarà trainata anche dalla crescente prevalenza di malattie croniche e degenze ospedaliere prolungate.

Ambito di mercato globale Gestione degli allarmi clinici:

Analisi del prodotto

Il mercato dei sistemi di chiamata infermieristica ha dominato, rappresentando oltre il 26.3% di tutte le entrate nel 2021. Queste grandi quote possono essere attribuite principalmente al rapido sviluppo della tecnologia wireless e dell'automazione. Inoltre, la necessità di migliorare i flussi di lavoro clinici e ridurre i costi operativi nelle strutture sanitarie, sfruttando al meglio le risorse esistenti, sono fattori chiave. Si prevede che la crescita del mercato sarà stimolata dall'aumento dei finanziamenti per la tecnologia wireless e i sistemi di chiamata infermieristica basati su IP.

Il segmento del sistema di integrazione EMR dovrebbe registrare il CAGR più alto del 24.3% nel 2023-2032. Ciò è dovuto in parte alla crescente digitalizzazione dell'assistenza sanitaria, alla maggiore adozione di soluzioni EHR/EMR negli ospedali e alla crescente interoperabilità tra le soluzioni sanitarie digitali. Vocera Communications offre ampie opzioni di interoperabilità per facilitare la comunicazione clinica e il flusso di lavoro.

Analisi dei componenti

Nel 2021, il segmento delle soluzioni per la gestione degli allarmi clinici ha dominato il mercato. Ha rappresentato la quota di entrate più alta con oltre il 64.5%. Ciò è dovuto alle iniziative delle principali aziende, alla crescente adozione della tecnologia di assistenza connessa nel settore sanitario e all'esaurimento degli allarmi. Si prevede che la crescita del mercato sarà guidata dai mandati normativi e dalla necessità di ridurre gli eventi avversi dei pazienti e i falsi/disturbi allarmi.

Il segmento in più rapida crescita nel mercato è il segmento dei servizi. Ciò è dovuto al crescente numero di offerte di servizi da parte di attori chiave e iniziative da parte di istituzioni sanitarie pubbliche e private. La crescita del mercato sarà guidata anche dai progressi tecnologici e dal numero crescente di fornitori che offrono servizi di gestione degli allarmi clinici.

Analisi dell'uso finale

Il segmento più grande del mercato, ospedalie le cliniche hanno rappresentato una quota di entrate superiore al 28.5% nel 2021. Ciò è dovuto al numero crescente di pazienti, all'aumento dei casi di emergenza e all'integrazione di soluzioni avanzate di gestione degli allarmi clinici. Si prevede che il segmento delle strutture di assistenza domiciliare cresca a causa della necessità di migliorare la sicurezza del paziente attraverso un monitoraggio efficace del paziente e garantire una risposta tempestiva.

Il segmento delle strutture di assistenza a lungo termine dovrebbe crescere del 29.9% nel periodo di previsione. Ciò è dovuto a un numero aggregato di strutture per anziani e alla crescente consapevolezza della necessità di sistemi di gestione degli allarmi clinici in queste strutture. La sicurezza degli allarmi e l'affaticamento degli allarmi sono questioni cruciali per la sicurezza del paziente. Per identificare la causa principale, è importante eseguire un'analisi multidisciplinare di tutti i sistemi.

Segmenti chiave del mercato

Per tipo di prodotto

- Monitor fisiologici

- Sistemi di chiamata infermiera

- ventilatori

- Allarmi letto

- Sistemi di integrazione EMR

- Altri

Per componente

- Soluzioni

- Servizi

Per uso finale

- Impostazioni di assistenza domiciliare

- Ospedali e cliniche

- Strutture di assistenza a lungo termine

- Centri specializzati

- Centri di assistenza ambulatoriale

Dinamiche di mercato:

L'affaticamento degli allarmi è stato un grave problema durante la pandemia di COVID-19. Ciò ha comportato una maggiore adozione del software di gestione degli allarmi clinici, che ha avuto un impatto positivo sulla crescita del mercato. Molti istituti stavano anche lavorando allo sviluppo di prodotti tecnologicamente avanzati.

A New York, USA, i ricercatori hanno sviluppato un algoritmo COVID nel gennaio 2021. Questo algoritmo classifica il rischio dei pazienti di soffrire di insufficienza respiratoria in meno di 48 ore. Di conseguenza, questi fattori hanno avuto un effetto positivo sul mercato durante il COVID-19. Ci sarà un aumento dei casi di affaticamento degli allarmi, che dovrebbe guidare la domanda di soluzioni e servizi di gestione degli allarmi medici.

Ci sono molti vantaggi nelle soluzioni di gestione degli allarmi clinici, che aumenteranno la domanda e alimenteranno la crescita del mercato. Questi benefici sono operativi e clinici oltre che finanziari. I vantaggi clinici includono una maggiore soddisfazione del paziente, un miglioramento del sonno e del riposo, la riduzione delle lacune del protocollo di allarme e gli allarmi non attivabili. Migliorano inoltre la sicurezza del paziente e possono ridurre i falsi allarmi positivi.

Ci sono diversi vantaggi operativi: minore affaticamento degli allarmi, minore esaurimento del personale, maggiore produttività e maggiore utilizzo delle risorse infermieristiche. I vantaggi finanziari includono una riduzione del turnover del personale, soggiorni più brevi per i pazienti, minori danni ai pazienti e possibili costi di contenzioso.

Analisi regionale

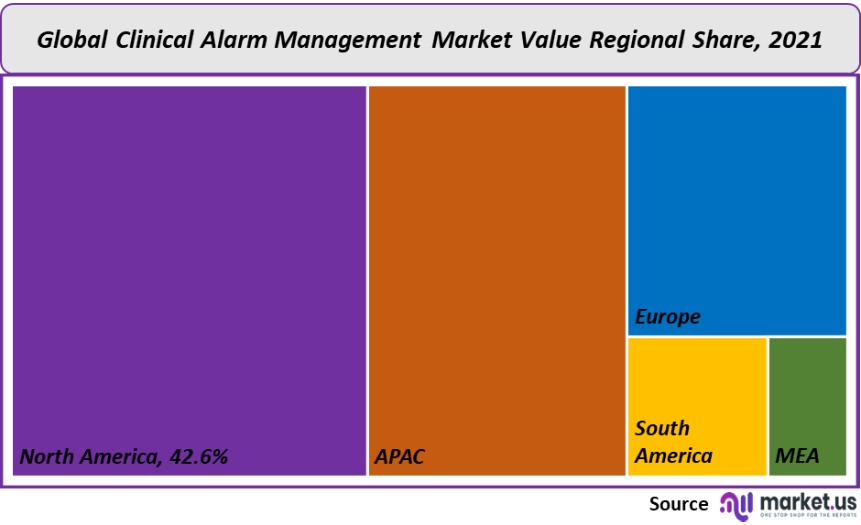

Il Nord America ha dominato la gestione degli allarmi clinici e ha detenuto la quota di fatturato maggiore con oltre il 42.6% nel 2021. Ciò è dovuto all'importanza dei servizi sanitari di alta qualità. Questa regione sta assistendo a un aumento della stanchezza degli allarmi, nonché a un quadro normativo favorevole in Canada e negli Stati Uniti. La crescita del mercato sarà anche alimentata in parte dalla presenza di importanti attori del mercato come GE Healthcare NV, Ascom e Koninklijke Philips NV

L'Asia Pacifico vedrà il CAGR più alto previsto del 27.3% nel periodo di previsione. Ciò è dovuto alla maggiore adozione di soluzioni tecnologicamente sofisticate per una migliore assistenza sanitaria. Si prevede inoltre che il mercato crescerà a causa dei maggiori investimenti nel settore sanitario in paesi come Australia e Cina, nonché India e Giappone.

Principali regioni e paesi trattati nel rapporto:

- America del Nord

- US

- Canada

- Messico

- Europa

- Germania

- UK

- Francia

- Italia

- Russia

- Spagna

- Resto d'Europa

- APAC

- Cina

- Giappone

- Corea del Sud

- India

- Resto dell'Asia-Pacifico

- Sud America

- Brasil

- Argentina

- Resto del Sud America

- MEA

- GCC

- Sud Africa

- Israele

- Resto del MEA

Analisi della quota di mercato e dei principali attori:

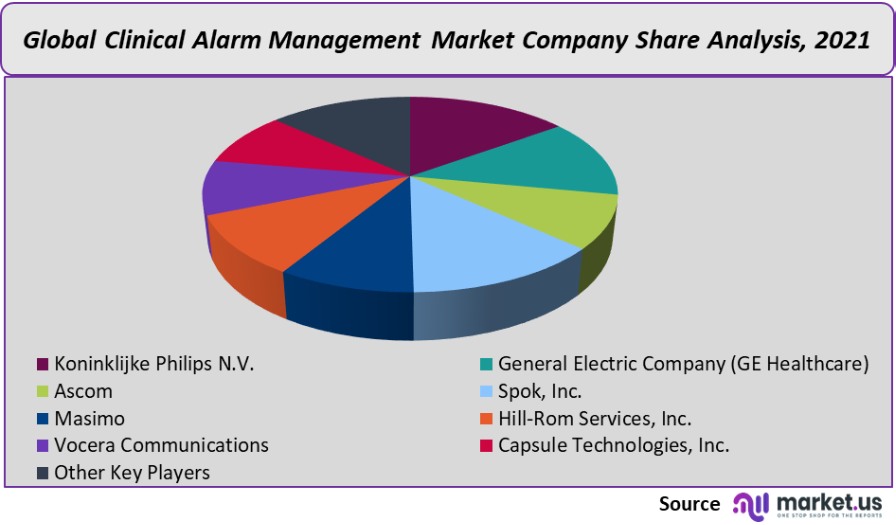

Il mercato globale della gestione degli allarmi clinici è frammentato. Il mercato è estremamente competitivo. I principali attori sono coinvolti nel lancio di nuovi prodotti, nelle innovazioni di prodotto e nelle acquisizioni. Vocera Communications ha acquistato le soluzioni PatientSafe nell'aprile 2021, combina le chiamate vocali sicure e le notifiche delle chiamate degli infermieri con la cartella clinica. Ciò consente ai team di assistenza di gestire rapidamente i flussi di lavoro mission-critical utilizzando un'unica e-app mobile.

Il leader di mercato nella gestione degli allarmi clinici è:

Scelte di mercato:

- Koninklijke Philips NV

- Società General Electric (GE Healthcare)

- Ascom

- Spock, Inc.

- Masimo

- Hill-Rom Services, Inc.

- Comunicazioni Vocera

- Capsule Technologies, Inc.

- Altri attori chiave

Per lo studio di ricerca di mercato Gestione degli allarmi clinici, sono stati considerati i seguenti anni per stimare le dimensioni del mercato:

Attributo Dettagli del rapporto Anni storici

2016-2020

Anno di riferimento

2021

Anno stimato

2022

Anno di proiezione a breve termine

2028

Anno previsto

2023

Anno di proiezione a lungo termine

2032

Copertura del rapporto

Panorama competitivo, analisi dei ricavi, analisi delle quote aziendali, analisi dei produttori, volume per produttori, segmenti chiave, analisi delle società chiave, tendenze di mercato, canale di distribuzione, dinamiche di mercato, analisi dell'impatto del COVID-19, strategia per gli operatori esistenti per acquisire la massima quota di mercato e di più.

Ambito regionale

Nord America, Europa, Asia-Pacifico, Sud America, Medio Oriente e Africa

Ambito del Paese

Stati Uniti, Canada e Messico, Germania, Francia, Regno Unito, Russia e Italia, Cina, Giappone, Corea, India e Sud-est asiatico, Brasile, Argentina, Colombia, ecc. Arabia Saudita, Emirati Arabi Uniti, Egitto, Nigeria e Sud Africa

Domande frequenti (FAQ)

D: Qual è la dimensione del mercato della gestione degli allarmi clinici nel 2021?R: La dimensione del mercato della gestione degli allarmi clinici è di 1,099.7 milioni di dollari nel 2021.

D: Qual è il CAGR previsto a cui dovrebbe crescere il mercato della gestione degli allarmi clinici?R: Si prevede che il mercato della gestione degli allarmi clinici crescerà a un CAGR del 25.2% (2023-2032).

D: Elencare i segmenti compresi in questo rapporto sul mercato Gestione degli allarmi clinici?R: Market.US ha segmentato il mercato della gestione degli allarmi clinici in base all'area geografica (Nord America, Europa, APAC, Sud America, Medio Oriente e Africa). Per prodotto, il mercato è stato segmentato in sistemi di chiamata infermiera, monitor fisiologici, allarmi letto, sistemi di integrazione EMR, ventilatori, altri. Per Componente, il mercato è stato ulteriormente suddiviso in Soluzioni, Servizi. Per uso finale, il mercato è stato ulteriormente suddiviso in ospedali e cliniche, ambienti di assistenza domiciliare, centri di assistenza ambulatoriale, strutture di assistenza a lungo termine, centri specializzati.

D: Elencare i principali attori del settore del mercato Gestione degli allarmi clinici?R: Koninklijke Philips NV, General Electric Company (GE Healthcare), Ascom, Spok, Inc., Masimo, Hill-Rom Services, Inc., Vocera Communications, Capsule Technologies, Inc. e altri attori chiave impegnati nella gestione degli allarmi clinici mercato.

D: Quale regione è più attraente per i fornitori impiegati nel mercato della gestione degli allarmi clinici?R: Il Nord America ha rappresentato la quota di fatturato più alta del 42.6%. Pertanto, si prevede che l'industria della gestione degli allarmi clinici in Nord America raccoglierà significative opportunità di business nel periodo di previsione.

D: Nomina le principali aree di attività per la gestione degli allarmi clinici?R: Gli Stati Uniti, il Canada, il Messico, la Cina, il Giappone, l'India e altri paesi sono aree operative chiave per il mercato della gestione degli allarmi clinici.

D: Quale segmento rappresenta la maggiore quota di mercato nel settore della gestione degli allarmi clinici?R: Per quanto riguarda il settore della gestione degli allarmi clinici, i fornitori possono aspettarsi di sfruttare maggiori opportunità di business potenziali attraverso il segmento dei sistemi di chiamata infermieri, poiché quest'area di interesse rappresenta la quota di mercato maggiore.

Mercato della gestione degli allarmi cliniciData di pubblicazione: novembre 2021add_shopping_cartCompra Ora get_appScarica campione

Mercato della gestione degli allarmi cliniciData di pubblicazione: novembre 2021add_shopping_cartCompra Ora get_appScarica campione - Koninklijke Philips NV

- Società General Electric (GE Healthcare)

- Ascom

- Spock, Inc.

- Masimo

- Hill-Rom Services, Inc.

- Comunicazioni Vocera

- Capsule Technologies, Inc.

- Altri attori chiave

- impostazioniImpostazioni profilo

I Nostri Clienti

- 19611

- Nov 2021

-

US $ 5,999US $ 2,999

-

US $ 7,999US $ 3,499

-

US $ 12,999US $ 4,499

|

Utente singolo

$5,999

$2,999

USD / per unità

salva 50% |

Multi utente

$7,999

$3,499

USD / per unità

salva 55% |

Utente aziendale

$12,999

$4,499

USD / per unità

salva 65% | |

|---|---|---|---|

| e-Accesso | |||

| Segnala l'accesso alla libreria | |||

| Insieme di dati (Excel) | |||

| Stampa | |||

| Accesso alla libreria del profilo aziendale | |||

| Dashboard interattivo | |||

| Personalizzazione gratuita | Non | fino a 10 ore di lavoro | fino a 30 ore di lavoro |

| Accessibilità | 1 utente | 2-5 Utente | Illimitato |

| Supporto degli analisti | fino a 20 ore | fino a 40 ore | fino a 50 ore |

| vantaggio | Fino al 20% di sconto sul prossimo acquisto | Fino al 25% di sconto sul prossimo acquisto | Fino al 30% di sconto sul prossimo acquisto |

| Acquista ora ($ 2,999) | Acquista ora ($ 3,499) | Acquista ora ($ 4,499) |