Mercato globale del finanziamento islamico per tipo (attività bancarie, Sukuk in circolazione, attività dei fondi islamici e contributi Takaful), per applicazione (individuale, commerciale, governativa e internazionale), per regione e società chiave: prospettive del segmento di settore, valutazione del mercato, Scenario della concorrenza, tendenze e previsioni 2022-2031

- Data di pubblicazione: dic 2021

- ID rapporto: 65009

- Numero di pagine: 206

- Formato:

- keyboard_arrow_up

Introduzione al mercato del finanziamento islamico

La finanza islamica si riferisce alle attività finanziarie che devono rispettare la Sharia (legge islamica). Il concetto può anche riferirsi a investimenti consentiti dalla legge della Sharia. Le pratiche comuni della finanza e delle banche islamiche sono nate con la fondazione dell'Islam. Tuttavia, l'istituzione della finanza islamica formale è avvenuta solo negli anni '20th secolo. Al giorno d'oggi, il settore della finanza islamica cresce del 15%-25% all'anno, mentre le istituzioni finanziarie islamiche controllano oltre 2 trilioni di dollari. La differenza principale tra la finanza convenzionale e la finanza islamica è che alcune delle pratiche e dei principi utilizzati nella finanza convenzionale sono severamente vietati dalla legge della Sharia.

Si ritiene comunemente che il sistema bancario islamico abbia due vantaggi rispetto al sistema bancario convenzionale. La prima è la percezione che le banche islamiche siano vincolate a uno standard morale più elevato. Non si assumeranno rischi irresponsabili né pagheranno bonus gonfiati ai loro migliori banchieri. Il secondo è che i guadagni provengono da attività identificabili, non da combinazioni opache di derivati e titoli. Poiché le banche islamiche non possono fare soldi con gli interessi, fanno affidamento su legami con beni tangibili, come immobili e azioni, addebitando "affitto" invece di interessi.

Principi della finanza islamica:

- Pagare o addebitare un interesse

- Non investire in imprese coinvolte in attività vietate

- Speculazione (maisir)

- Incertezza e rischio (gharar)

- Finalità materiale della transazione

- Condivisione profitti/perdite

Tipi di accordi di finanziamento

- Partnership di condivisione di profitti e perdite (mudarabah)

- Joint venture per la condivisione di profitti e perdite (musharakah)

- Leasing (Ijarah)

Segmentazione dettagliata-

Il mercato globale della finanza islamica è segmentato sulla base di Finanziario Settori e regioni. Di seguito è rappresentata una descrizione segmentale dettagliata:

In base ai settori finanziari:

- Banking islamico

- Assicurazione islamica: Takaful

- Obbligazioni islamiche 'Sukuk'

- Altre istituzioni finanziarie islamiche (OIFI)

- Fondi islamici

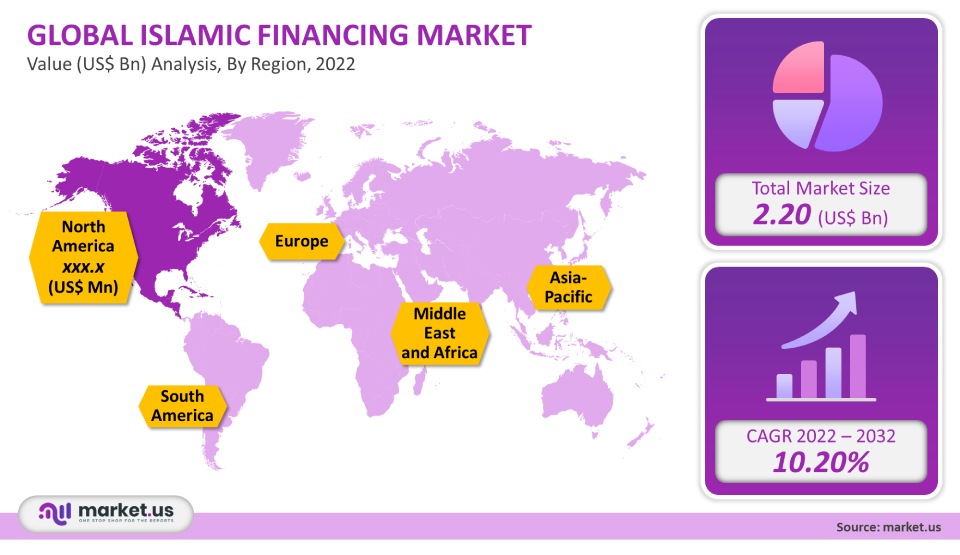

In base alla regione:

- America del Nord

- Europa

- Asia-Pacifico

- Sud America

- Medio Oriente e Africa

Dinamiche di mercato–

Il mercato globale della finanza islamica sta crescendo a un ritmo rapido, grazie ai forti investimenti nei settori halal, nelle infrastrutture e nelle obbligazioni Sukuk, soprattutto attraverso modalità elettroniche relative a prodotti e servizi. I fattori che guidano la crescita economica del mercato della finanza islamica stanno indirizzando gli investimenti verso ampie opportunità di crescita in promettenti settori islamici.

Con la popolarità in rapida crescita del mobile banking, in particolare tra i giovani, secondo il Digital Banking Consumer Survey 2018 di PwC, è emerso un numero crescente di banche solo digitali o disgregatrici senza filiali fisiche. Anche le banche islamiche stanno recuperando questa tendenza, con il lancio di filiali esclusivamente digitali, come Meem di Gulf International Bank in Bahrain e Arabia Saudita, e Albaraka Trks Insha in Germania e altri paesi europei con consistenti comunità musulmane.

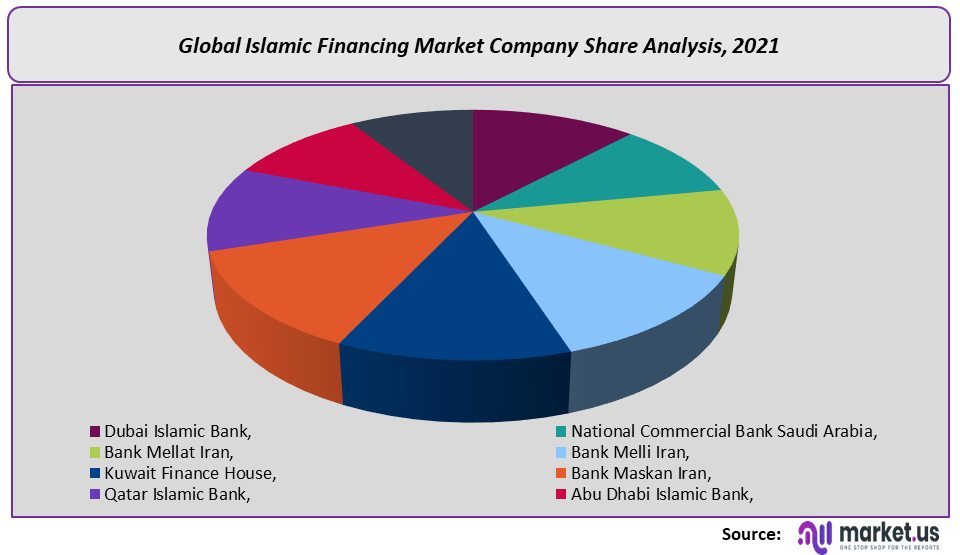

Panorama competitivo -

Il mercato globale della finanza islamica è relativamente competitivo, con la presenza di un numero moderato di attori locali e globali come

- Banca islamica di Dubai

- Banca commerciale nazionale dell'Arabia Saudita

- Banca Mellat Iran

- Banca Melli Iran

- Casa delle finanze del Kuwait

- Banca Maskan Iran

- Banca islamica del Qatar

- Banca islamica di Abu Dhabi

- Banca di maggio islamica

- la banca islamica CIMB.

Sviluppi chiave –

Due banche sfidanti conformi alla Shariah sono state lanciate nel Regno Unito all'inizio del 2020: Rizq e Niyah solo per dispositivi mobili. Altre quattro banche digitali sono attualmente in cantiere, con sede nel Regno Unito, in Malesia e in Kenya. La consulenza Halal Robo Wahed Invest e la nuova piattaforma di trading sull'oro Minted hanno istituito banche digitali conformi alla Shariah nel primo trimestre del 1.

La banca islamica di Dubai ha chiuso con successo un'emissione di Sukuk da 1 miliardo di dollari nel giugno 2020, originariamente prevista come emissione da 750 milioni di dollari durante il primo trimestre, ma che è stata rinviata a causa delle condizioni di mercato sfavorevoli causate dalla pandemia.

Per lo studio di ricerca sul mercato del finanziamento islamico, sono stati considerati i seguenti anni per stimare la dimensione del mercato:

Attributo Dettagli del rapporto Anni storici

2016-2020

Anno di riferimento

2021

Anno stimato

2022

Anno di proiezione a breve termine

2028

Anno previsto

2023

Anno di proiezione a lungo termine

2032

Copertura del rapporto

Panorama competitivo, analisi dei ricavi, analisi delle quote aziendali, analisi dei produttori, volume per produttori, segmenti chiave, analisi delle società chiave, tendenze di mercato, canale di distribuzione, dinamiche di mercato, analisi dell'impatto del COVID-19, strategia per gli operatori esistenti per acquisire la massima quota di mercato e di più.

Ambito regionale

Nord America, Europa, Asia-Pacifico, Sud America, Medio Oriente e Africa

Ambito del Paese

Stati Uniti, Canada e Messico, Germania, Francia, Regno Unito, Russia e Italia, Cina, Giappone, Corea, India e Sud-est asiatico, Brasile, Argentina, Colombia, ecc. Arabia Saudita, Emirati Arabi Uniti, Egitto, Nigeria e Sud Africa

Mercato del finanziamento islamicoData di pubblicazione: dicembre 2021add_shopping_cartCompra Ora get_appScarica campione

Mercato del finanziamento islamicoData di pubblicazione: dicembre 2021add_shopping_cartCompra Ora get_appScarica campione - Banca islamica di Dubai,

- Banca commerciale nazionale Arabia Saudita,

- Banca Mellat Iran,

- Banca Melli Iran,

- Casa finanziaria del Kuwait,

- Banca Maskan Iran,

- Banca islamica del Qatar,

- Banca islamica di Abu Dhabi,

- Banca di maggio islamica,

- la banca islamica CIMB.

- impostazioniImpostazioni profilo

I Nostri Clienti

- 65009

- dic 2021

-

US $ 5,999US $ 2,999

-

US $ 7,999US $ 3,499

-

US $ 12,999US $ 4,499

|

Utente singolo

$5,999

$2,999

USD / per unità

salva 50% |

Multi utente

$7,999

$3,499

USD / per unità

salva 55% |

Utente aziendale

$12,999

$4,499

USD / per unità

salva 65% | |

|---|---|---|---|

| e-Accesso | |||

| Segnala l'accesso alla libreria | |||

| Insieme di dati (Excel) | |||

| Stampa | |||

| Accesso alla libreria del profilo aziendale | |||

| Dashboard interattivo | |||

| Personalizzazione gratuita | Non | fino a 10 ore di lavoro | fino a 30 ore di lavoro |

| Accessibilità | 1 utente | 2-5 Utente | Illimitato |

| Supporto degli analisti | fino a 20 ore | fino a 40 ore | fino a 50 ore |

| vantaggio | Fino al 20% di sconto sul prossimo acquisto | Fino al 25% di sconto sul prossimo acquisto | Fino al 30% di sconto sul prossimo acquisto |

| Acquista ora ($ 2,999) | Acquista ora ($ 3,499) | Acquista ora ($ 4,499) |