全球售后市场汽车零部件市场,按更换零件(车身零件、制动零件)、分销渠道(批发商和分销商以及维修店)、认证、地区和公司划分——行业细分前景、市场评估、竞争情景、趋势和预测 2022-2032

- 发布日期: 2021年XNUMX月

- 报告编号: 13831

- 页数: 246

- 格式:

- keyboard_arrow_up

汽车售后零部件市场概况

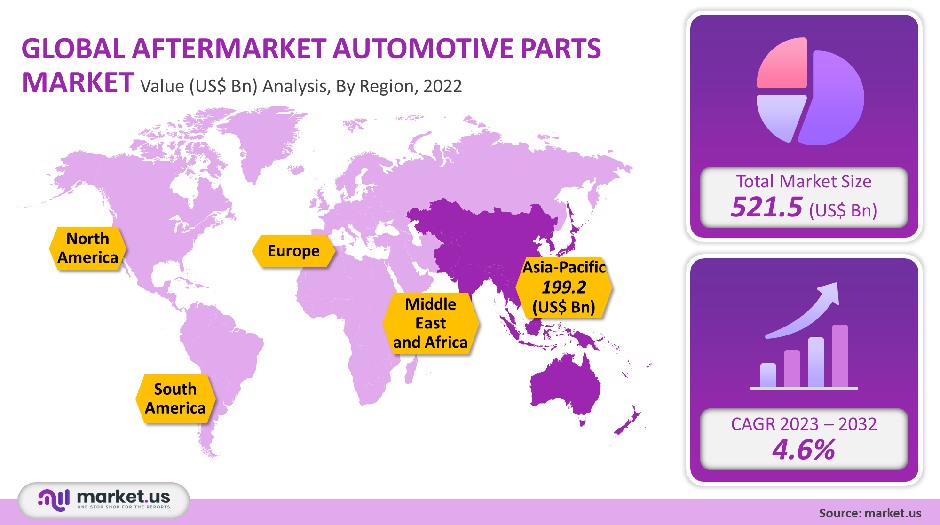

2021年,全球汽车售后零部件市场估值为 USD 521.5十亿美元。 2022 年至 2032 年预测期间,该市场预计复合年增长率为 4.6%.

汽车驾驶员是这个行业的主要核心要素。此外,这个市场是由车辆性能驱动的,包括速度、排气声音、外观和其他参数。预计主要参与者将大力投资于数字化零部件交付服务和销售,并创建一个与全球汽车零部件供应商集团合作分销售后市场零部件的在线门户。

未来几年,全球市场需求将由 CarParts.com 和 US Auto Parts Network Inc. 等顶级行业供应商推动。由于这些门户网站上的贸易,发展中国家的在线售后市场业务潜力巨大。由于汽车零部件在线销售的增加,预计该市场将快速增长。

市场范围:

更换零件分析

该市场由“其他”细分市场主导,到 48.7 年将占据 2021% 的市场份额。就替换零件而言,“轮胎”是最大的子细分市场,预计将在市场规模方面保持优势。由于轮胎更换周期短,预计该细分市场仍将是最重要的方面。

售后替换零件供应商包括润滑油、轮胎供应商和其他正品零件替换供应商。行业价值链还包括维修和娱乐服务提供商等服务推动者。汽车工业的增长正在稳步增加对混合动力电动汽车零部件的需求。

这最终将减少对传统内燃机车辆所需的特定工具和发动机的需求。汽油和汽油动力汽车成本的增加直接影响了这种下降。该市场的年增长率将受到巴西和中国等发展中国家消费者可支配收入预期增长的影响。行业对运输解决方案不断增长的需求将推动对零部件的需求。市场经济预计将受到严格的汽车安全标准的约束。该行业的主要参与者将 3D 打印技术用于汽车零部件,以降低总体生产成本。 3D 打印可实现高效制造并降低排放毒性。

分销渠道分析

该市场以零售业为主,56.6 年占 2021% 的份额。就市场规模而言,零售业预计在整个预测期内(2032 年)保持其在该行业的地位。 2022年至2032年,批发和分销领域的年收入将出现快速增长。汽车售后市场格局对于整个汽车制造流程至关重要。汽车零部件必须定期更换,以保持车辆的整体性能。

由于众多技术进步的影响力越来越大,该行业正在逐渐向数字化转型。市场在不断变化,售后市场行业正在向线上发展。零件和服务的在线销售也在增加。在线售后市场的增长趋势正在影响价值链中的每个参与者,包括原始设备制造商 (OEM)、原始设备供应商 (OES)、批发商和保险公司车间。预计推动市场增长的几个因素包括汽车零部件制造技术的进步、消费者和乘用车产量的增加以及汽车维修和保养服务中数字化的采用。

服务渠道分析

2021 年原始设备 (OE) 市场份额为 72.0%。从规模来看,预计到 2032 年,OE 细分市场将继续在售后市场领域占据主导地位。从 2022 年到 2032 年,DIY 细分市场将经历快速收入增长。 DIY 客户擅长维护、修理和升级各自的车辆。 Do-It-for-Me (DIFM) 客户可以在线订购零件并由专业车间进行安装。

售后服务渠道包括原材料供应商、一级经销商等会员。服务分销渠道的主要利益相关者是维修中心。碰撞修复中心与顶级汽车保险公司之间的战略联盟和合作趋势日益明显,以在该市场中获得竞争优势。 Utica Mutual Insurance Company 和 State Farm Mutual Automobile Insurance Company 与美国所有 1 个州的汽车维修店都有合作关系。

认证分析

正品配件细分市场占据大部分市场份额,52.0 年占该行业的 2021%。从规模来看,正品细分市场预计将在售后市场继续保持主导地位,直至 2032 年。未经认证的收入增长从 2022 年到 2032 年,该细分市场将快速发展。假冒零件可能是非法的,并且未经认证或测试。它们也没有保修。原装零件由原始设备制造商或汽车制造商(也称为分包商)制造。原厂零件更可靠、更容易找到,并且有保修。这些零件并不便宜,必须从授权经销商处购买。

获证机构检验检测获证 汽车部件。汽车零部件认证协会 (CAPA) 是一家成立于 1987 年的非营利组织。CAPA 提供验证和确保汽车更换零部件的适用性和质量的测试计划。汽车保险公司创建 CAPA 来保证碰撞维修店更换零件的质量。

它比昂贵的正品认证零件便宜。另一方面,未经认证的部件可以用来代替原装部件。汽车制造商不会批准未经认证的零件。这些零件的低成本为未来几年该细分市场带来了巨大的增长潜力。

主要细分市场:

通过更换零件

- 身体部位

- 制动零件

- 照明与电子元件

- 其他更换零件

按分销渠道

- 批发商和分销商

- 零售商

- 原始设备制造商

- 维修店

按服务渠道

- DIY(自己动手)

- DIFM(为我做)

- OE(委托给 OEM)

通过认证

- 认证零件

- 非认证零件

- 原装配件

市场动态:

驱动程序:

为了实现市场增长,原始设备制造商必须积极进军售后市场,以增加销售份额。原始设备制造商正在增加其活动并更加关注汽车零部件供应链。他们还创建了不专门从事特定汽车品牌的维修店网络。主要市场参与者开发了第二服务模式和第二品牌再制造零件,以跟上不断变化的市场动态。 OEM 投资于客户体验优化并提供差异化的售后优质服务。使用车辆连接来留住客户并自动化有关服务和维修的决策过程。

约束

车辆安全技术正在被采用,电动汽车销量的增加预计将阻碍该行业的市场增长前景。车辆中的传感器可实现最佳驾驶行为。这减少了刹车和轮胎的磨损,而大多数传统车辆在极端的驾驶条件下经常会遇到这种情况。这减少了更换的需求,可能会限制行业的进一步进步。

ZAP优势

欧洲预计将成为汽车零部件供应商和制造商最赚钱的地区。该地区预计复合年增长率为 5.8%。德国预计将占据欧洲近30%的市场份额。德国是全球汽车制造商数量最多的国家,这是该地区市场行业扩张的重要因素。过去几年,欧洲的客运和轻型商用车数量显着增加。这是在线汽车零部件市场收入增长的另一个主要驱动力。

汽车售后零部件市场趋势

汽车零部件交付服务的数字化预计将带来更大的价格透明度和供应多样性,这将有助于推动客户的增长前景。社交媒体和其他数字渠道对新兴市场和发达市场的客户研究和购买决策的影响力越来越大。在线客户可以轻松访问定价信息。最终客户还使用这些渠道来帮助他们选择想要购买的汽车零部件。

在线论坛允许客户分析其他客户关于车间质量和成本的反馈。供应商、原始设备制造商和分销商越来越多地与潜在客户在线互动。 Hella GmbH & Co. KGaA 只是建立在线渠道的少数主要参与者之一。供应商将受益于数字销售模式,该模式允许更短、更高效的价值链。可以简化供应商层并消除中间商,从而为工业零部件供应商带来可观的利润,并让他们节省资金,然后将资金转嫁给最终用户。

COVID-19影响分析

由于持续的 COVID-19 大流行,运输和汽车行业是最脆弱的行业之一。预计 COVID-19 将继续对该行业的供应链和产品需求产生重大影响。行业的担忧已从中国供应链中断转向售后市场产品需求普遍下滑。随着所有非必要服务的关闭,商用车零部件的需求也可能下降。围绕大流行的不确定性可能会严重影响该行业的未来增长。尽管经济起伏不定,个人还是更有可能保留自己的汽车。

售后市场参与者已经受到流动性短缺和现金紧缩的影响。这种趋势可能会在未来几个月持续下去。这次大流行之后,消费者可能会更喜欢私人交通解决方案。财务不平等可能会阻碍新车的购买和维护。

由于预算限制,通勤者会选择二手车。随着二手车销量的增加,汽车维修售后零件的需求预计将激增。由于疫情影响,一些入门级售后市场公司预计将重返新兴国家。由于每个类别都有自己的汽车保养和维修偏好,因此这个市场可能会有所不同。

区域分析

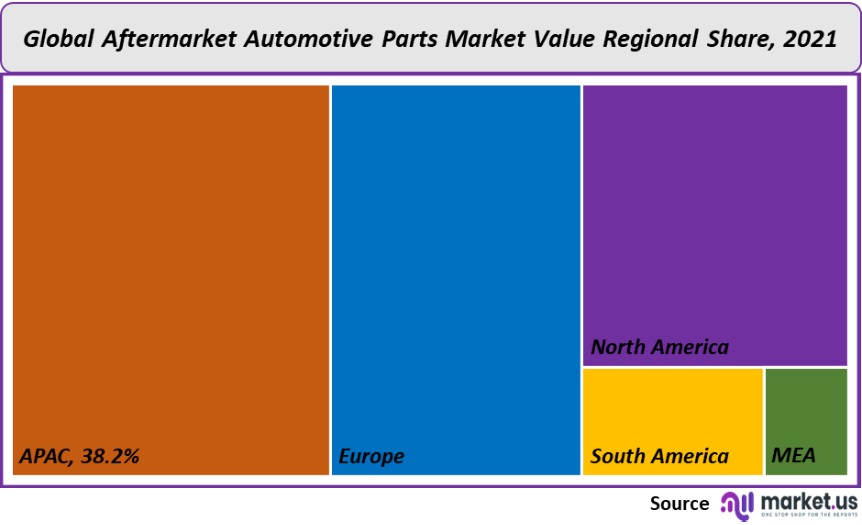

就市场份额而言,亚太地区市场是主要的区域细分市场,38.2 年占整个市场的 2021%。预计该行业将在 2022 年至 2032 年间大幅扩张。由于零部件生产中先进技术的使用、乘用车和消费类汽车销量的激增以及零部件交付服务和汽车零部件的数字化,预计汽车销量将大幅增长。为了获得更大的市场份额,一些公司正在寻求收购其他相关业务。为了整合品牌组合并在该市场的价值范围内提供全面的服务,固特异轮胎橡胶公司于 2021 年 XNUMX 月收购了库珀轮胎橡胶公司。

本报告涵盖的主要地区和国家:

- 北美

- US

- 加拿大

- 墨西哥

- 欧洲

- 德国

- UK

- 法国

- 意大利

- 俄罗斯

- 西班牙

- 欧洲其他地区

- 亚太地区

- 中国

- 日本

- 韩国

- 印度

- 其余亚太地区

- 南美

- 巴西

- 阿根廷

- 南美洲其他地区

- MEA

- GCC

- 南非

- 以色列

- 其余的MEA

市场份额和主要参与者分析:

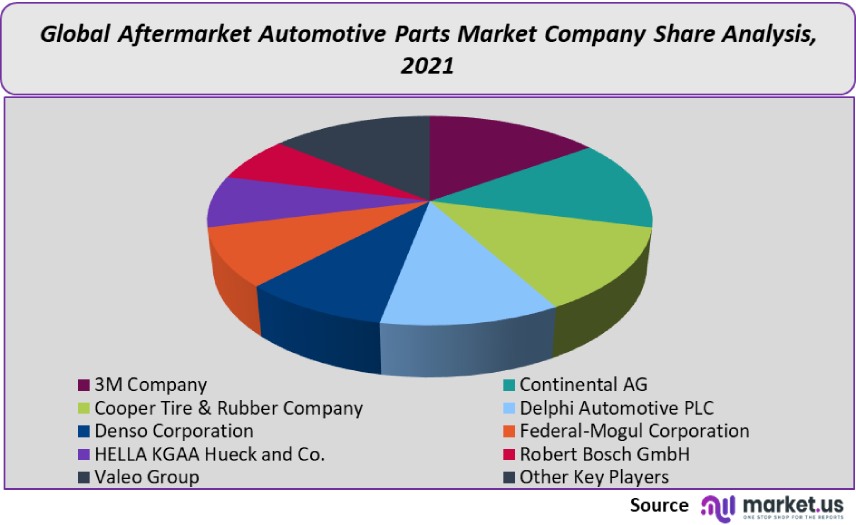

由于技术扩散以及制造商和协会对研发活动的投资增加,预计该行业将会增长。市场已经饱和,国内和区域竞争对手面临着开发创新产品以帮助买家应对不断变化的技术、安全要求和商业实践的挑战。就市场份额的得失而言,主要参与者处于有利但脆弱的地位。为了扩大其全球影响力,这些主要参与者现在正在积极寻求各种并购策略。以下列出了汽车售后零部件行业中一些最著名的参与者:

市场主要参与者:

- 3M公司

- 大陆集团

- 库珀轮胎橡胶公司

- 德尔福汽车PLC

- 电装公司

- 辉门公司

- 海拉 KGAA 休克公司

- 罗伯特·博世有限公司

- 法雷奥集团

- ZF Friedrichshafen AG

- 其他关键人物

对于汽车售后市场市场研究,考虑了以下年份来估计市场规模:

属性 报告详情 历史年代

2016-2020

基础年

2021

预计年份

2022

短期预测年份

2028

预计年份

2023

长期预测年

2032

报告范围

竞争格局、收入分析、公司份额分析、制造商分析、制造商数量、关键细分市场、关键公司分析、市场趋势、分销渠道、市场动态、COVID-19 影响分析、现有参与者获取最大市场份额的策略,以及更多的。

区域范围

北美,欧洲,亚太地区,南美,中东和非洲

国家范围

美国、加拿大和墨西哥、德国、法国、英国、俄罗斯和意大利、中国、日本、韩国、印度和东南亚、巴西、阿根廷、哥伦比亚等沙特阿拉伯、阿联酋、埃及、尼日利亚和南非

常见问题

2021年汽车后市场零部件市场规模有多大?521.5年汽车后市场零部件市场规模为2021亿美元。

售后汽车零部件市场的预计复合年增长率是多少?售后汽车零部件市场预计将以 4.6% 的复合年增长率增长(2023-2032 年)。

列出本报告中涵盖的汽车售后零部件市场细分市场?Market.US 按地区(北美、欧洲、亚太地区、南美、中东和非洲)对售后汽车零部件市场进行了细分。按替换零件,市场分为车身零件、制动零件、照明和电子元件以及其他替换零件。按分销渠道划分,市场分为批发商和分销商以及维修店,认证市场分为认证零件、未认证零件和正品零件。

列出汽车售后零部件市场的主要行业参与者?3M公司、大陆集团、库珀轮胎和橡胶公司、德尔福汽车公司、电装公司、辉门公司、海拉KGAA Hueck and Co.、罗伯特博世有限公司、法雷奥集团、采埃孚股份公司和其他主要参与者是主要供应商在售后汽车零部件市场。

哪个地区对于汽车售后零部件市场的供应商更具吸引力?亚太地区收入份额最高,达 38.2%。因此,亚太地区汽车售后市场零部件行业预计将在预测期内获得重大商机。

列出汽车售后零部件市场的关键业务领域。中国、日本、美国、加拿大、墨西哥、德国、法国、英国等是汽车售后零部件市场主要运营区域。

哪个细分市场在汽车售后零部件行业中占据最大的市场份额?就汽车售后市场零部件行业而言,供应商有望通过零售领域获得更大的潜在商机,因为该领域占据了最大的市场份额。

- 3M公司公司简介

- 大陆集团

- 库珀轮胎橡胶公司

- 德尔福汽车PLC

- 电装公司

- 辉门公司

- 海拉 KGAA 休克公司

- 罗伯特·博世有限公司

- 法雷奥集团

- ZF Friedrichshafen AG

- 其他关键人物

- 设置个人设置

我们的客户

- 13831

- 2021年XNUMX月

-

租金 5,999租金 2,999

-

租金 7,999租金 3,499

-

租金 12,999租金 4,499

|

单个用户

$5,999

$2,999

美元/每单位

保存50% |

多用户

$7,999

$3,499

美元/每单位

保存55% |

企业用户

$12,999

$4,499

美元/每单位

保存65% | |

|---|---|---|---|

| 电子门禁 | |||

| 报告库访问 | |||

| 数据集 (Excel) | |||

| 打印 | |||

| 公司简介库访问 | |||

| 互动式仪表板 | |||

| 免费定制 | 没有 | 长达 10 小时的工作 | 长达 30 小时的工作 |

| 无障碍 | 1用户 | 2-5 用户 | 无限次 |

| 分析师支持 | 最长可达20小时 | 最长可达40小时 | 最长可达50小时 |

| 好处 | 下次购买最高可享受 20% 的折扣 | 下次购买最高可享受 25% 的折扣 | 下次购买最高可享受 30% 的折扣 |

| 立即购买(2,999 美元) | 立即购买(3,499 美元) | 立即购买(4,499 美元) |