Wereldwijde smartcard-markt per type (contactkaarten, contactloze kaarten en andere), per toepassing (veilige identiteitstoepassingen en andere), per regio en belangrijke bedrijven

- Datum van het uitbrengen: november 2021

- Rapport-ID: 19653

- Aantal pagina's: 374

- Formaat:

- keyboard_arrow_up

Overzicht Smart Card-markt

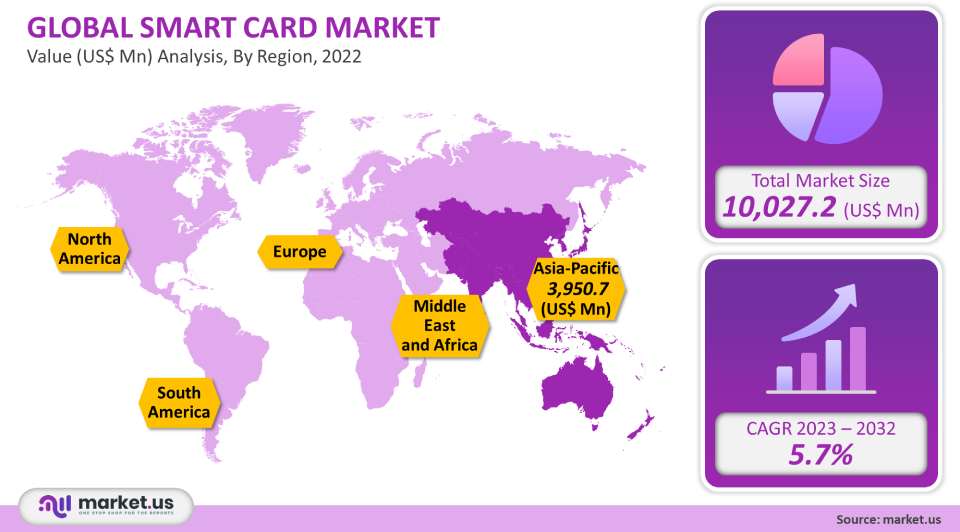

De wereldwijde marktomvang voor smartcards werd gewaardeerd op US $ 10.02 miljard in 2021 en zal naar verwachting groeien met een CAGR van 5.7% van 2023 tot 2032. Verwacht wordt dat ontwikkelingen op het gebied van micro-embedded elektronica en de toenemende acceptatie van het internet der dingen (IoT) de industriële groei zullen bevorderen. De toegenomen neiging van organisaties om betalingsprocessen te digitaliseren en persoonlijke gegevens effectief op te slaan, versnelt de groei van de sector. Smartcards, ook wel Integrated Circuit Cards (ICC) genoemd, zijn essentieel om deze doelen te bereiken. Het is een fysieke kaart die microcontrollers bevat.

Wereldwijde Smart Card-marktomvang:

Typ Analyse

Het segment 'Contacttype' was goed voor het grootste deel van het omzetaandeel van deze markt in 2021. De belangrijkste factoren die de groei van dit segment beïnvloeden, zijn de lagere kosten in verband met op contact gebaseerde kaarten. Het type 'Multi-Component' zal naar verwachting de snelste groei registreren. Snellere verwerkingstijden en verbeterde gegevensbeveiliging behoren tot de voordelen die hebben bijgedragen aan deze toename. Bijgevolg moedigt het gebruikers en betalingsdienstaanbieders aan om contactkaarten in hun eigen apps op te nemen.

Applicatie-analyse

In 2021 was het BFSI-segment goed voor het grootste deel van de smartcard-industrie. Het gebruik van dit product door banksectoren en financiële instellingen heeft een aantal voordelen, waaronder veilige gegevensoverdracht en bescherming van persoonsgegevens.

Vanwege de groeiende populariteit van smartphones, die mobiele transacties stimuleren, wordt voorspeld dat de telecommunicatie-industrie het applicatiesegment van deze markt zal domineren. Mobiele ticketing, mobiel bankieren en het gebruik van sim- en datakaarten worden allemaal aangemoedigd door het toenemende gebruik van mobiele apparaten. De groei van de wereldwijde industrie wordt enorm beïnvloed door deze bovengenoemde communicatietoepassingen.

Belangrijkste marktsegmenten:

Door Type

Contactloze kaarten

Contactkaarten

Kaarten met meerdere componenten

Voor toepassingen

BFSI

Telecommunicatie

Overheid

Gezondheidszorg

Retail

Horeca

Andere toepassingen

Marktdynamiek:

Microcontrollers zijn fysiek aanwezig op de smartcard. Contactpads voor smartcards hebben een ingebouwd geheugen dat veiligheidscoderingen bevat. Voor de gebruiker hebben deze kaarten doorgaans communicatie op korte afstand die fraudebestendig is. Deze slimme functies zijn meestal inbegrepen bij betaalkaarten. Deze smartcards zijn cruciaal voor transacties met een hoog beveiligingsniveau.

Ze kunnen gegevens beschermen, snelle veilige transacties mogelijk maken en veilige betalingen garanderen. Bovendien hebben veel juridische documenten, waaronder e-documenten en visa, smartcard-functies. Smartcards maken authenticatie, gegevensopslag en applicatieverwerking mogelijk. De markt voor smartcards indexeert een aanzienlijke vraag vanwege de behoefte aan steeds minder betalingen. Bij gebruik van smartcards kan geen toegang worden verkregen door externe partijen zonder toestemming van de kaarthouder.

Daarnaast hebben deze chipkaarten opslagruimte voor wachtwoorden, private sleutels en rekeningnummers. Smartcards kunnen worden gebruikt om op afstand toegang te krijgen tot inhoud dankzij satellieten en chips die erop zijn aangesloten. Zowel de zorg als de telecom hebben een grote vraag naar smartcards. In deze gebieden contactloze betalingen zijn hard nodig.

Voorafgaand aan het uitbreken van deze pandemie was er een groeiende trend in de kennis van consumenten over de voordelen van tap-and-pay-kaarten en het gebruik ervan. Het gebruik van contactloze betalingen nam echter snel toe als gevolg van de uitbraak en verspreiding van COVID-19. Mensen gebruiken tijdens de pandemie contactloze betaalmethoden om boodschappen, huishoudelijke artikelen, enz. Te kopen, wat beperkt contact en sociale afstandsnormen afdwingt. Het doel van consumenten tijdens transacties is om hun kwetsbaarheid te verminderen. In mei 2020 voerde Fiserv Inc. (VS) onderzoek uit waaruit bleek dat gebruikers contactloze (tap-and-pay) kaarten als de snelste en veiligste betaalmethode beschouwden.

Uit een Harris Poll-onderzoek dat in mei 2020 namens Fiserv werd uitgevoerd, bleek dat 42% van de klanten dacht dat tap-and-pay-creditcards het meest effectief waren om de verspreiding van het virus een halt toe te roepen. Contant geld en cheques werden door consumenten beoordeeld als respectievelijk 6% en 4% minder veilig wat betreft het beperken van de verspreiding van COVID-19. Uit het onderzoek bleek dat sinds 2019 meer mensen geloven dat tap-and-pay-kaarten de veiligste, meest geprefereerde, handige en snelste manier van betalen zijn. Vanwege de voordelen die ze bieden, hebben smartcards de laatste tijd veel belangstelling van consumenten getrokken. Een van de dingen die de groei van het marktaandeel van de smartcard beperken, is echter de prijs. Het opzetten van smartcards voor toegangscontrole en andere toepassingen vereist aanzienlijke initiële financiële uitgaven. Smartcards hebben lezers nodig om encrypties te decoderen en gegevens op te halen om logische of fysieke toegang te verlenen. Deze lezers hebben extra aankopen nodig om te kunnen worden ingezet. Smartcardlezers kosten doorgaans tussen de $ 50 en $ 300. En smartcards zijn geprijsd tussen US $ 2 en US $ 10.

Een blockchain is een geavanceerde aanpak die bedrijven de mogelijkheid geeft om snel veilige apps te ontwikkelen die voldoen aan strikte beveiligingsrichtlijnen. Blockchain-applicaties kunnen profiteren van de capaciteit van smartcards om cryptografische sleutels te behouden, wat snelle en veilige transacties mogelijk maakt. Ze fungeren als kluizen om privésleutels op te slaan. Wanneer smartcards via POS-scanners aan het web zijn gekoppeld, kunnen de sleutels die erop zijn opgeslagen worden vergeleken met sleutels die in online bibliotheken zijn opgeslagen. Als de match succesvol is, zijn gebruikers succesvol geauthenticeerd. Dit zal naar verwachting banken en andere ecosysteembeheerders helpen bij het beter beschermen en certificeren van de identiteit van hun gebruikers, waardoor het aantal cyberdiefstallen tot een minimum wordt beperkt.

De elektronische versie van identiteitskaarten is een digitale identiteitskaart. Digitale identiteitskaarten kunnen, in tegenstelling tot papieren identiteitskaarten, zoals paspoorten en rijbewijzen, op afstand digitaal worden geverifieerd. Hun toegang tot bankdiensten, overheidsprogramma's, onderwijsinstellingen enz. wordt zo mogelijk gemaakt. Verwacht wordt dat mobiele telefoons in de komende drie tot vier jaar zullen fungeren als digitale identiteitskaarten voor toegang tot diensten en gegevens op de werkplek.

Groeiende economieën kunnen de conventionele papieren identificatieprocedures afschaffen dankzij de beschikbaarheid en betaalbaarheid van de technologie die nodig is voor digitale identiteitskaarten. Digitale identiteitskaarten worden steeds noodzakelijker omdat regeringen van veel landen deze technologie gebruiken om de behoeften van hun respectieve bevolkingsgroepen te identificeren en eraan te voldoen.

COVID-19 Impactanalyse

De COVID-19-pandemie heeft een wereldwijde economische ramp veroorzaakt, aangezien deze een aanzienlijke impact heeft gehad op een aantal sectoren, waaronder de overheid, het transport en het onderwijs. Verschillende sluitingen, een gebrek aan arbeidskrachten of grondstoffen en andere gerelateerde factoren hebben de productie-eenheden gehinderd. Als gevolg hiervan is er nu een enorme onbalans tussen vraag en aanbod. Buitenlandse handel wordt ook beperkt als gevolg van gesloten internationale grenzen, onbruikbare distributienetwerken en verschillende wetten die een regering verplichten voorzorgsmaatregelen te nemen voor de gezondheid en veiligheid van het grote publiek. Er wordt echter verwacht dat er meer aandacht zal worden besteed aan hygiëne en sanitaire voorzieningen naarmate de bezorgdheid van mensen over een betere en veiligere levensstijl toeneemt. Een geleidelijke stijging van de vraag vanuit de BFSI en de medische sector zal naar verwachting ook deze markt aanwakkeren.

In vergelijking met andere sectoren wordt de groei van de smartcard-markt voor zowel de telecommunicatie- als de gezondheidszorgsector minder beïnvloed. De progressie in marktomvang kan worden waargenomen als gevolg van de steeds groter wordende medische sector op de middellange tot lange termijn. Het bieden van effectieve medische zorg en het handhaven van de privacy van patiënten wordt steeds moeilijker door een toename van gezondheidsgegevens. Smartcards bieden veilige gegevensopslag en eenvoudige oplossingen voor gegevensoverdracht, waardoor beide problemen worden opgelost. Als gevolg van COVID-19 kende deze markt een aanzienlijke achteruitgang in 2020, maar heeft nog steeds veel potentieel vanwege de enorme productie- en assemblagefaciliteiten, die kansen kunnen bieden voor marktdeelnemers zodra deze markt is hersteld van de COVID-19-crisis.

Regionale analyse

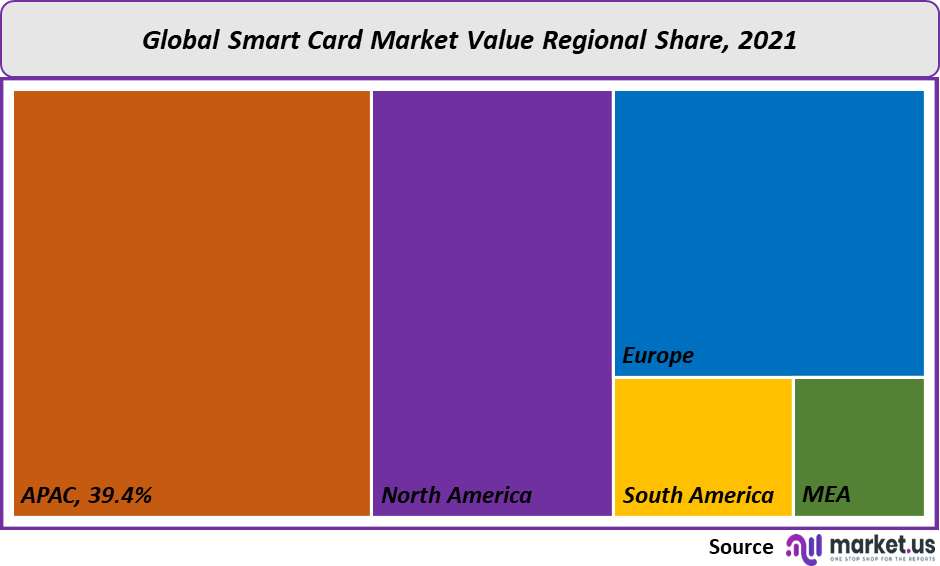

In 2021 domineerde de regio Azië-Pacific de markt als geheel en genereerde 39.4% van de totale omzet. Vanwege de toenemende vraag, met name in de detailhandel, de overheid, BFSI, de gezondheidszorg en de transportsector, maken verschillende APAC-landen nu gebruik van smartcard-oplossingen. Deze landen worden gedreven door sterke financiële systemen die geleidelijk digitaliseren en de integratie van geavanceerde chipgebaseerde oplossingen door overheidsorganisaties voor betere procesbewaking. In een aantal APAC-landen worden smartcards gebruikt om kaartjes te kopen voor vervoersdiensten zoals bussen, veerboten en metro's. Azië-Pacific is de grootste markt op het gebied van smartcards.

Vanwege zijn enorme consumentenbestand en het bestaan van verschillende smartcardfabrikanten, wordt verwacht dat China de grootste vraag naar smartcards in de regio zal hebben. Smartcards hebben, mits correct gebruikt, bewezen een zeer effectief afschrikmiddel te zijn tegen diefstal en fraude in alle bedrijfstakken. De behoefte aan smartcards wordt gevoed door initiatieven van overheidsinstanties, zoals de Indiase Aadhar-kaart, die in verschillende industrieën wordt gebruikt. Beveiligingsproblemen, met name die welke zich voordoen in het publieke domein, zullen naar verwachting ook bijdragen aan de uitbreiding van deze markt in de APAC. Vanwege het groeiende aantal transacties met slimme debet- en creditcards in landen als het VK en Frankrijk, is de vraag naar smartcards in de regio toegenomen; Ook Europa zal zich naar verwachting in een aanzienlijk tempo ontwikkelen. In het VK gebruikten consumenten smart debitcards om in 15,000 ongeveer 2018 miljoen betalingen te doen, tegen 10,000 miljoen in 2015, volgens het rapport van de Britse financiële organisatie "UK Payment Markets Summary 2019." Bovendien wordt verwacht dat de aanwezigheid van een aanzienlijk bevolkingssegment met betere inkomens en uitgaven aan slimme apparaten de vooruitzichten voor marktuitbreiding in de regio zal stimuleren.

Belangrijkste regio's en landen die in dit rapport worden behandeld:

Noord Amerika

US

Canada

Mexico

Europa

Duitsland

UK

Frankrijk

Italië

Rusland

Spanje

Rest van Europa

APAC

China

Japan

Zuid-Korea

India

Rest van Azië-Pacific

Zuid-Amerika

Brazilië

Argentinië

Rest van Zuid-Amerika

MEA

GCC

Zuid-Afrika

Israël

Rest van MEA

Marktaandeel en analyse van belangrijkste spelers:

De belangrijkste focus van deze industriële bedrijven ligt op het implementeren van anorganische expansiemethoden door andere leden van het ecosysteem over te nemen. Voor klanten in de horeca- en reisindustrie introduceerde Onyx CenterSource Company, een belangrijke deelnemer met hoofdkantoor in de Verenigde Staten, in september 2020 een nieuwe virtuele smartcreditcard. Dit helpt het bedrijf in wezen bij het strak controleren of beperken van het gebruik om de veiligheid te vergroten. contact opnemen en vragen verminderen. Er is een toename van het gebruik van mobiele telefoons en smartcards, die de belangrijkste sleutelfactoren zijn in de groei van de markt.

Om zijn aanbod van op metaal gebaseerde contactloze prepaid betaalkaarten uit te breiden, heeft IDEMIA, een Frans bedrijf dat gespecialiseerd is in augmented identities, in oktober 2019 XCore Technologies gekocht.

Leiders in deze sector concentreren zich op het creëren van technologisch geavanceerde oplossingen om tegemoet te komen aan de veranderende behoeften van de consument. Zo kondigde Infineon Technologies AG in juli 2021 een referentieontwerp aan voor een geavanceerde biometrische smartcardarchitectuur in samenwerking met IDEX Biometrics ASA. Het ontwerp maakt gebruik van de SLC38BML800-beveiligingscontroller van Infineon met GPIO-interfaces en de TrustedBio-oplossingen van IDEX Biometrics.

Hierdoor is het mogelijk om snel, nauwkeurig en efficiënt vingerafdrukken te verifiëren. De ontwikkeling van smartcards en lezers die snelle identiteitsauthenticatie, toegangscontrole en betalingen mogelijk maken, is de belangrijkste focus van marktpartijen.

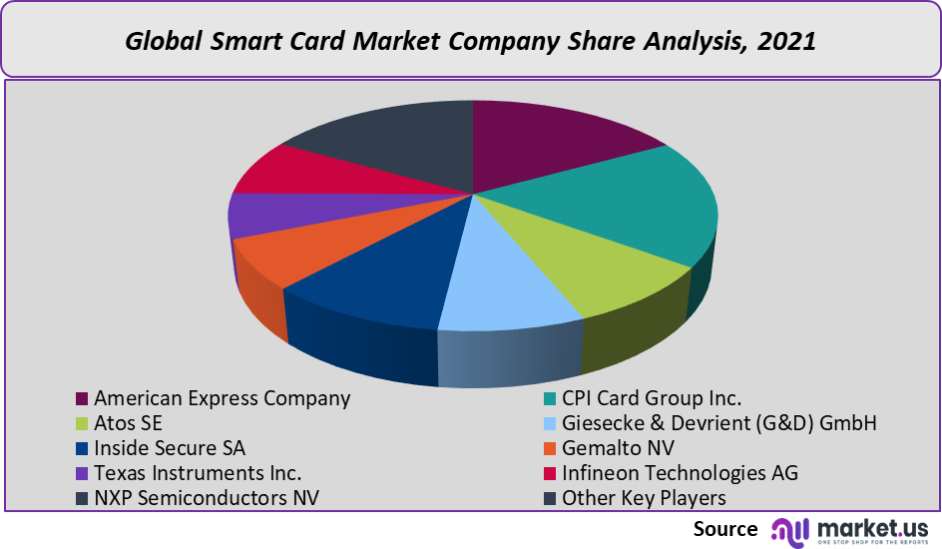

Key Market Players:

Prominente spelers die de markt domineren, zijn onder meer

CPI Card Group Inc.

Atos SE

Giesecke & Devrient (G&D) GmbH

Binnen Secure SA

Gemalto NV

Texas Instruments Inc.

Infineon Technologies AG

NXP Semiconductors NV

Andere belangrijke spelers

Voor het Smart Card-marktonderzoek zijn de volgende jaren overwogen om de marktomvang te schatten:

Kenmerk Rapporteer details Marktomvang in 2022

10.02 Miljard

Groei percentage

5.7%

Verwachte waarde in 2032

18.45 Miljard

Historische jaren

2016-2020

Basisjaar

2021

Geschat jaar

2022

Projectiejaar op korte termijn

2028

geprojecteerd jaar

2023

Projectiejaar op lange termijn

2032

Dekking melden

Concurrentielandschap, omzetanalyse, analyse van bedrijfsaandelen, analyse van fabrikanten, volume per fabrikant, belangrijkste segmenten, analyse van belangrijkste bedrijven, markttrends, distributiekanaal, marktdynamiek, COVID-19-impactanalyse, strategie voor bestaande spelers om een maximaal marktaandeel te veroveren, en meer.

Regionale reikwijdte

Noord-Amerika, Europa, Azië-Pacific, Zuid-Amerika, Midden-Oosten en Afrika

Landenbereik

Verenigde Staten, Canada en Mexico, Duitsland, Frankrijk, het UK, Rusland en Italië, China, Japan, Korea, India en Zuidoost-Azië, Brazilië, Argentinië, Colombia enz. Saudi-Arabië, de V.A.E, Egypte, Nigeria en Zuid-Afrika

Veel gestelde vragen (FAQ)

Hoe groot is de smartcard-markt in 2021?De smartcardmarkt werd in 10.02 gewaardeerd op 2021 miljard dollar.

Wat is de verwachte CAGR waarop de smartcardmarkt naar verwachting zal groeien?De Smart Card-markt zal naar verwachting groeien met een CAGR van 5.7% (2023-2032).

Maak een lijst van de segmenten die in dit rapport worden behandeld op de smartcardmarkt?Market.US heeft de Smart Card-markt gesegmenteerd per regio (Noord-Amerika, Europa, APAC, Zuid-Amerika en het Midden-Oosten en Afrika). Op type is deze markt gesegmenteerd in contactloze kaarten, contactkaarten en kaarten met meerdere componenten. Per toepassing is deze markt verder onderverdeeld in BFSI, telecommunicatie, overheid, gezondheidszorg, detailhandel, horeca en andere.

Lijst van de belangrijkste spelers in de branche van de smartcard-markt?American Express Company, CPI Card Group Inc., Atos SE, Giesecke & Devrient (G&D) GmbH, Inside Secure SA, Gemalto NV, Texas Instruments Inc., Infineon Technologies AG, NXP Semiconductors NV en andere belangrijke spelers.

Welke regio is aantrekkelijker voor leveranciers die werkzaam zijn in de smartcardmarkt?APAC was goed voor het hoogste omzetaandeel van 39.4%. Daarom wordt verwacht dat de smartcard-industrie in deze regio gedurende de prognoseperiode aanzienlijke zakelijke kansen zal bieden.

Noem de belangrijkste bedrijfsgebieden voor de smartcards?De VS, Canada, het VK, Duitsland, Rusland, India, Japan, China, Brazilië en Mexico zijn belangrijke werkgebieden voor de smartcardmarkt.

Welk segment is goed voor het grootste marktaandeel in de smartcard-industrie?Met betrekking tot de smartcard-industrie kunnen leveranciers verwachten grotere zakelijke kansen te benutten via het contacttype-segment, aangezien dit interessegebied het grootste deel van het marktaandeel voor zijn rekening neemt.

- American Express Company

- CPI Card Group Inc.

- Atos SE

- Giesecke & Devrient (G&D) GmbH

- Binnen Secure SA

- Gemalto NV

- Texas Instruments Inc.

- Infineon Technologies AG

- NXP Semiconductors NV

- Andere belangrijke spelers

- settingsInstellingen

Onze klanten

- 19653

- november 2021

-

US $ 5,999US $ 2,999

-

US $ 7,999US $ 3,499

-

US $ 12,999US $ 4,499

|

Single User

$5,999

$2,999

USD / per eenheid

50% opslaan |

Multi-gebruiker

$7,999

$3,499

USD / per eenheid

55% opslaan |

Zakelijke gebruiker

$12,999

$4,499

USD / per eenheid

65% opslaan | |

|---|---|---|---|

| e-Toegang | |||

| Rapporteer bibliotheektoegang | |||

| Gegevensset (Excel) | |||

| Toegang tot bedrijfsprofielbibliotheek | |||

| Interactief dashboard | |||

| Gratis maatwerk | Nee | tot 10 uur werken | tot 30 uur werken |

| Toegankelijkheid | 1-gebruiker | 2-5 gebruiker | Ongelimiteerde |

| Ondersteuning voor analisten | tot 20 uur | tot 40 uur | tot 50 uur |

| Voordeel | Tot 20% korting op de volgende aankoop | Tot 25% korting op de volgende aankoop | Tot 30% korting op de volgende aankoop |

| Nu kopen ($ 2,999) | Nu kopen ($ 3,499) | Nu kopen ($ 4,499) |